به گزارش خبرنگار ایمنا، در بازار فرابورس نیز روند متعادلی سپری شد و شاهد رشد ۰.۴۷ درصدی شاخص کل فرابورس بودیم.

بورس اوراق بهادار تهران

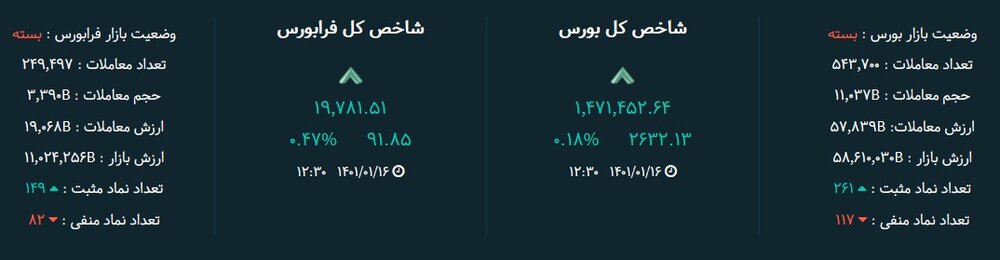

شاخص کل بازار بورس تهران با رشد دو هزار ۶۳۲ واحدی به سطح یک میلیون ۴۷۱ هزار واحد رسید، شاخص کل هم وزن با رشد دو هزار ۵۶۰ واحدی در سطح ۳۷۵ هزار ۸۲۶ واحد قرار گرفت، شاخص کل بازار رشد ۰.۱۸ درصدی و شاخص هموزن رشد ۰.۶۹ درصدی را تجربه کردند.

تعداد نمادهای مثبت بازار بورس: ۲۶۱

تعداد نمادهای منفی بازار بورس: ۱۱۷

فرابورس ایران

شاخص کل فرابورس با رشد ۹۱ واحدی به سطح ۱۹ هزار ۷۸۱ واحد رسید و نسبت به روز گذشته رشد ۰.۴۷ درصدی تجربه کرد.

تعداد نمادهای مثبت بازار فرابورس: ۱۴۹

تعداد نمادهای منفی بازار فرابورس: ۸۲

ارزش و حجم معاملات

ارزش معاملات: بازار بورس و فرابورس به ترتیب ۵۷ هزار ۸۳۹ و ۱۹ هزار ۷۴ میلیارد ریال بود.

حجم معاملات: بازار بورس و فرابورس به ترتیب ۱۱ میلیارد ۳۷ و سه میلیارد ۳۹۰ میلیون برگه سهم بود.

شاخصها

تحلیل تکنیکال شاخصکل

حمایت: یک میلیون و ۴۰۰ هزار واحد

مقاومت: یک میلیون و ۵۰۰ هزار واحد

پیش بینی: همچنان پیش بینی میشود که امکان دستیابی به سطح یک میلیون ۵۰۰ هزار واحد میسر باشد اما قدرت شاخص پله پله کاهش یافته است و لذا احتمال یک روز منفی طی روزهای آینده وجود دارد.

دستور سازمان بورس به کلیه ناشرین برای پرداخت سود مجامع از طریق سامانه سجام

مدیران متخلف به انفصال از خدمت (شش ماه تا دو سال) محکوم خواهند شد.

اخبارشرکتها

آریا و تحقق حدود ۱۳،۵۰۰ میلیارد تومان سود خالص در سال ۱۴۰۰

آریاساسول عملکرد درخشان خود را با ثبت رکورد برگزاری مجمع در فروردین ماه تکمیل میکند. شرکت پلیمر آریا ساسول، بر اساس صورتهای مالی در سال ۱۴۰۰ از مبلغ ۲۶۵،۳۲۱ هزار میلیارد ریال درآمد فروش، مبلغ ۱۳۴،۶۴۲ میلیارد ریال سود خالص محقق نموده که با توجه به افزایش سرمایه ۵۰ درصدی اخیر این شرکت هر سهم آن معادل ۹۷۹ تومان سود ساخته است که بالاترین میزان درآمد و سود در طول مدت فعالیت این شرکت است.

تایرا: شرکت تراکتور سازی ایران طی عملکرد یک ماهه منتهی به ۱۴۰۰/۱۲/۲۹ معادل ۷,۰۱۳,۵۹۹ میلیون ریال از محصولات خود را به فروش رسانده است که نسبت به دوره یک ماهه مشابه سال قبل ۱۰۸ درصد افزایش داشته است.

«تایرا» با سرمایه ثبت شده ۳,۲۰۰,۰۰۰ میلیون ریال طی عملکرد ۱۲ ماهه سال مالی منتهی به ۱۴۰۰/۱۲/۲۹ مبلغ ۵۵,۶۸۹,۷۷۶ میلیون ریال درآمد فروش داشته است که نسبت به مدت مشابه سال قبل ۴۳ درصد رشد داشته است.

غشهداب: شرکت کشت و صنعت شهداب ناب خراسان طی عملکرد یک ماهه منتهی به ۱۴۰۰/۱۲/۲۹ معادل ۴۴۳,۵۸۹ میلیون ریال از محصولات خود را به فروش رسانده است که نسبت به دوره یک ماهه مشابه سال قبل ۴۹ درصد افزایش داشته است.«غشهداب» با سرمایه ثبت شده ۴,۶۱۲,۵۲۸ میلیون ریال طی عملکرد ۱۲ ماهه سال مالی منتهی به ۱۴۰۰/۱۲/۲۹ مبلغ ۵,۹۷۰,۲۳۵ میلیون ریال درآمد فروش داشته است که نسبت به مدت مشابه سال قبل ۱۳۵ درصد رشد داشته است.

کشرق: شرکت صنعتی و معدنی شمال شرق شاهرود طی عملکرد یک ماهه منتهی به ۱۴۰۰/۱۱/۳۰ معادل ۱۲۰,۵۶۷ میلیون ریال از محصولات خود را به فروش رسانده است که نسبت به دوره یک ماهه مشابه سال قبل ۱۶ درصد افزایش داشته است.«کشرق» با سرمایه ثبت شده ۸۴,۰۰۰ میلیون ریال طی عملکرد ۱ یک ماهه سال مالی منتهی به ۱۴۰۰/۱۲/۲۹ مبلغ ۱,۱۳۵,۵۵۹ میلیون ریال درآمد فروش داشته است که نسبت به مدت مشابه سال قبل ۳۶ درصد رشد داشته است.

کرماشا: شرکت صنایع پتروشیمی کرمانشاه طی عملکرد یک ماهه منتهی به ۱۴۰۰/۱۲/۲۹ معادل ۱۹,۴۱۸,۱۴۵ میلیون ریال از محصولات خود را به فروش رسانده است که نسبت به دوره یک ماهه مشابه سال قبل ۱۰۵۴ درصد افزایش داشته است.«کرماشا» با سرمایه ثبت شده ۳,۵۲۹,۲۰۰ میلیون ریال طی عملکرد ۱۲ ماهه سال مالی منتهی به ۱۴۰۰/۱۲/۲۹ مبلغ ۶۰,۲۴۲,۸۱۰ میلیون ریال درآمد فروش داشته است که نسبت به مدت مشابه سال قبل ۱۵۴ درصد رشد داشته است.

تحلیل بازار جهانی فولاد

پس از تعطیلات سال نو، ایران به بازار صادرات بازگشت و قیمتها افزایش یافت. در حال حاضر قیمت بیلت صادراتی ایران ۷۲۰ تا ۷۴۰ دلار آمریکا به ازای هر تن فوب است که نسبت به هفته گذشته ۳۰ تا ۴۰ دلار آمریکا در هر تن افزایش یافته است. قیمت صادرات اسلب نیز به شدت افزایش یافته است. به نقل از منابع ۵۰۰۰۰ تن اسلب های ایران به قیمت ۷۵۰ دلار در هر تن فوب، برای ارسال در پایان آوریل به جنوب شرق آسیا فروخته شده است. علاوه بر این، قیمت بیلت ایران به ترکیه حدود ۸۴۰ تا ۸۵۰ دلار آمریکا در هر تن CFR است، در حالی که قیمت شمش صادراتی ترکیه به ۹۰۰ دلار آمریکا در هر تن فوب میرسد. قیمت بیلت فولادی و اسلب به دنبال قیمتهای جهانی قوی فولاد و نگرانیهای عرضه شاهد روند صعودی بوده است.

موجودی بیلت در بنادر اصلی در شرق چین ۱۴۱۳۰۰ تن بود که نسبت به هفته گذشته ۵۵۰۰۰ تن افزایش داشت. موجودی بیلت فولادی در هفت بندر نمونه ۲۱۹ هزار و ۳۰۰ تن بوده که نسبت به هفته گذشته ۷۳ هزار تن افزایش داشته است. نرخ عملیات پایینتر کارخانههای نورد فولادی پایین دست تحت تأثیر کاهش حاشیه سود قرار گرفته و تمایل به خرید بیلت ضعیف بود و موجودی بیلت در اسکله افزایش یافت. بیلت تانگشان ۴۸۶۰ یوان / تن با احتساب مالیات گزارش شده که نسبت به هفته گذشته ۶۰ یوان / تن افزایش داشت.

بازار بیلت وارداتی چین در این هفته همچنان سوت و کور بود و تعداد کمی از اسلبهای پیشنهادی به قیمت ۷۷۰-۸۰۰ دلار در هر تن معامله شد.

صادرات بیلت هند نیز در این هفته آرام تر بود. هزاران کارگر در کارخانههای دولتی فولاد هند، SAIL، RINL و NMDC در یک اعتصاب سراسری دو روزه در ۲۸ تا ۲۹ مارس شرکت کردند که بر تولید تأثیر گذاشت. با نزدیک شدن به پایان سال مالی هند، کارخانهها مشغول بستن دفاتر خود هستند و کمتر برای تضمین معاملات صادراتی جدید فعال هستند. قیمت بیلت صادراتی هند در حدود ۷۵۰-۷۷۰ دلار / تن در ۱ آوریل (با ۵ دلار کاهش نسبت به هفته گذشته) بوده است.

در این هفته، افت قیمتهای روسیه به دلیل معاملات ضعیف ادامه یافت. اوایل این هفته، قیمتهای صادراتی بیلت روسیه کاهش یافت و به حدود ۸۰۰-۸۱۰ دلار در تن فوب رسید که ۲۰-۴۰ دلار در هر تن نسبت به هفته گذشته کاهش یافته است. با کاهش درخواست اروپاییها، روسیه فعالانه به دنبال خریدار در آسیای جنوب شرقی است، اما هیچ معاملهای شنیده نشده است. پیشنهاد روسیه به ترکیه نیز در محدوده ۸۳۰ تا ۸۵۰ دلار به ازای هر تن cfr باقی ماند، اما پیشنهاد به آسیای جنوب شرقی زیر ۸۰۰ دلار در هر تن cfr بود.

زغال ککشو

بازارهای نقدی برای منشأ زغال سنگ آسیا-اقیانوسیه و PCI همچنان شاهد کاهش قیمتها نسبت به رکوردهای قبلی در ماه مارس بودند. به نظر میرسد که تقاضا در چین برای واردات غیراسترالیایی به قیمتهای بسیار پایینتری نسبت به سایر بازارها در اقیانوس اطلس، شمال شرق آسیا و هند نیاز دارد. معاملات آتی پایینتر و عقب ماندگی فعلی در بازار بر ارزشهای تجاری مرتبط با شاخص فشار وارد کرده است. اسپرد بین حجم بالای A و حجم بالا B از ۱۹ دلار در هر تن در ۳۱ مارس به ۲۵ دلار در هر تن افزایش یافت که منعکس کننده حمایت تقاضا از محصول با کیفیت تر است.

شرکت معدن زغالسنگ کک شو روسیه، الگا، کار بر روی خط ریلی از شرق سیبری به اقیانوس آرام را آغاز کرد که این ارتباط، ۳۰ میلیون تن محصول را در سال به چومیکان منتقل میکند و مزیت دیگر اینکه ساخت تأسیسات بندری در چومیکان را به دنبال دارد که تأمین مالی این پروژه سرمایه گذاری ۹۷.۱ میلیارد روپیه (۱.۲ میلیارد دلار) است که با پول و وام خود بدون حمایت دولت تأمین میشود. همچنین این زیرساخت راه آهن به بندر که در سال ۲۰۲۵ راه اندازی میشود، فاصله تا بازارهای آسیا-اقیانوسیه را کوتاه میکند و با اضافه کردن ظرفیت باربری اضافی، تولید زغال سنگ خام الگا تا سال ۲۰۲۵ به ۴۵ میلیون تن در سال افزایش خواهد یافت که ۳۰ میلیون تن در سال به کنسانتره تبدیل میشود.

اختصاصی تحلیل وضعیت سود کاستیک در بازارهای جهانی

قرنطینههای چین منجر به ایجاد مشکلات لجستیکی، به ویژه در خصوص محصولات جانبی کلر شده است. تولیدکنندگان کلر قلیایی در این منطقه نرخ عملیاتی خود را پایین آوردند، از این رو قیمتهای محلی در هفته اخیر افزایش داشته است. از سوی دیگر برخی از تولیدکنندگان، به ویژه در شرق چین، هنوز مقداری حجم برای صادرات در دسترس داشتند، اما فروش در این هفته محدود بوده و فعالین بازار ترجیح دادند قبل از شرکت در مذاکرات، وضعیت بازار را با توجه به معاملات محمولههای ماه می بیشتر بسنجند. بازار سودکاستیک آسیا در هفته اخیر آرام بوده است. فرصتهای آربیتراژ از آسیا به سواحل غربی آمریکا در حال حاضر بسته شده است. اما تجارت به دیگر مناطق مانند مدیترانه محتملتر است.

تحلیل بازار جهانی پلی اتیلن

قیمتهای واردات پلیاتیلن به چین عمدتاً ثابت بود. اما به دلیل چالشهای حمل و نقل و تدارکات به دنبال شیوع پراکنده ویروس کرونا و قرنطینه در سراسر چین، معاملات کم بود.

قیمتهای واردات پلیاتیلن آسیای جنوب شرقی در این هفته از ثبات برخوردار بود، زیرا افزایش قیمتهای اخیر به پایان رسید و تقاضای پاییندستی ضعیف نسبتاً تثبیت شده است. تولیدکنندگان آسیای جنوب شرقی در تلاش برای ثابت نگه داشتن قیمتهای خود هستند تا حاشیههای ضعیف را به دنبال افزایشهای اخیر در قیمتهای خوراک، حفظ کنند، اما با مقاومت شدید خریداران مواجه هستند.

قیمت پلی اتیلن در کشورهای شورای همکاری خلیج فارس (GCC) و مدیترانه شرقی (East Med) در هفته جاری نسبتاً ثابت بود. معامله اندکی انجام شد، زیرا بخش عمدهای از پیشنهادات در اواخر هفته رسید. آغاز ماه رمضان موجب محدود شدن تقاضا در خاورمیانه و پاکستان تا پایان ماه آوریل خواهد شد. همچنین افزایش تقاضا برای بسته بندی مواد غذایی در شرق مدیترانه با شروع فصل برداشت را میتوان در نظر داشت.

قیمت پلی اتیلن ترکیه در این هفته ثابت بود زیرا تجار منتظر دیدن نتیجه بحثهای قرارداد مونومر اروپایی هستند. بازار نسبتاً خلوت است. پیشنهادات از ایران پس از سال نو ایرانی، نوروز، هفته گذشته محدود است و انتظار میرود که فعالیت در هفته آینده افزایش یابد.

نظر شما