به گزارش خبرگزاری ایمنا، در ظاهر اینکه یک بازار سهام رشد کند و همزمان فشار معیشتی، تورم، گرانی و نارضایتی عمومی ادامه داشته باشد، متناقض به نظر میرسد، اما از نگاه اقتصاد کلان، این همزیستی یکی از نشانههای اقتصادهای تورمی و ناهمتراز است، در چنین محیطی، آنچه بالا میرود «ثروت واقعی» نیست، بلکه بیشتر «قیمتهای اسمی» است.

به همین دلیل است که گزاره محوری امیرمحمد گلوانی اقتصادان که در گفتوگو با خبرنگار ایمنا مطرح شده، این است که «میان مثبت بودن بازار سهام بهعنوان یکی از بازارهای دارایی و وجود فشارهای معیشتی، تناقضی وجود ندارد». این گزاره در قلب یک تمایز کلاسیک و بسیار مهم مینشیند؛ تمایز میان رشد اسمی داراییها و بهبود واقعی رفاه.

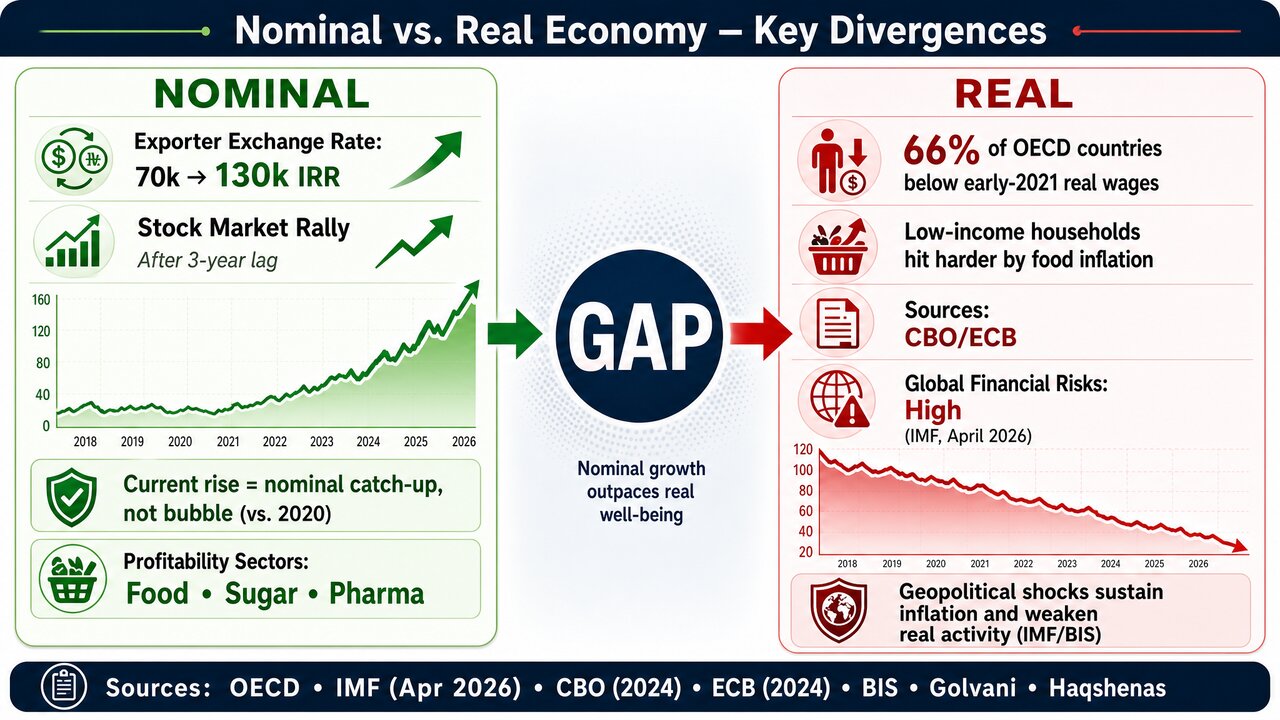

صندوق بینالمللی پول (IMF) نیز روشن میگوید که اگر درآمد اسمی همپای قیمتها رشد نکند، قدرت خرید افت میکند و این فرسایشِ درآمد حقیقی «بزرگترین هزینه تورم» است. سازمان توسعه و همکاری اقتصادی (OECD) نیز گزارش میدهد که هرچند دستمزد واقعی در بسیاری از اقتصادهای عضو در حال بازیابی است، هنوز در حدود دوسوم کشورها پایینتر از اوایل ۲۰۲۱ مانده است، این یعنی بازار میتواند سبز باشد، اما زندگی مردم همچنان تیره بماند.

گلوانی در ادامه، هسته تحلیلی خود را اینطور بیان میکند «آنچه امروز در بازار سرمایه مشاهده میشود بیش از آنکه ناشی از رشد حقیقی اقتصاد باشد، حاصل رشد اسمی قیمت داراییها و جبران بخشی از عقبماندگی چندساله بورس است.» این جمله یعنی بورس را باید نه آینه کامل تولید و بهرهوری، بلکه در بسیاری از مواقع دماسنجِ نقدینگی، تورم انتظاری و بازقیمتگذاری ریسک دانست.

IMF در توضیح تورم تصریح میکند که قیمتهای در حال افزایشِ ناهمزمان، قدرت خرید بخشی از مصرفکنندگان را کاهش میدهد و این افتِ درآمد حقیقی مستقیمترین هزینه تورم است؛ بانک جهانی نیز در یک مطالعه که روی پاکستان داشته است بیان کرده است که خانوارهای فقیرتر بهطور متوسط تورم بالاتری را تجربه میکنند و در معرض فشار رفاهی شدیدتری قرار میگیرند. این همان نکتهای است که گلوانی در تحلیل به آن میرسد و میگوید «رشد شاخص سهام، بهویژه در اقتصادهای تورمی، بهخودیخود نه دلیلی بر افزایش رفاه و نه حتی نشانهای قطعی از تقویت پایههای تولیدی اقتصاد است، تا زمانی که «بازده حقیقی» رشد نکند، باید نسبت به هر روایت سادهانگارانهای از «رونق» احتیاط کرد.»

بورس؛ جبران عقبماندگی یا نشانه رونق اقتصادی؟

بخش دیگر سخنان این کارشناس بورس از حیث سیاستگذاری، به عقبماندگی قیمتگذاری و مداخلههای چندساله در بازار سرمایه اشاره دارد در این رابطه میگوید: «بازار سهام طی حدود سه سال گذشته تحت تأثیر مداخلات مختلف سیاستگذار قرار داشت»

و سپس توضیح میدهد «بخشی از حرکت اخیر بورس تنها جبران آن فاصله است»، این تحلیل با منطق اقتصاد نهادی سازگار است؛ هر جا قیمتها بهدلیل مداخله، سرکوب یا تعلیق کشف قیمت از تعادل دور بمانند، با رفع بخشی از محدودیتها، بازار ناگزیر وارد فاز بازقیمتگذاری میشود.

گلوانی این منطق را درن مونه نرخ ارز نیز صورتبندی میکند و از «افزایش نرخ مؤثر ارز شرکتها از حدود ۷۰ هزار تومان به ۱۳۰ هزار تومان» یاد میکند؛ چنین تغییری، از زاویه ارزشگذاری شرکتهای صادراتمحور و سودآوری اسمی، میتواند اثر معناداری بر قیمت سهام بگذارد، اما معادل رشد بهرهوری یا افزایش ارزشافزوده واقعی نیست.

بانک جهانی در یک گزارش پژوهشی تأکید میکند که تورم با ایجاد نبود قطعیت درباره بازدههای آینده، سرمایهگذاری جاری را تضعیف میکند و میتواند منابع را به سمت داراییهای کمبازدهتر و کمکاراتر سوق دهد. به بیان دقیقتر، اگر جهش بازار سهام محصولِ گشایش در قیمتگذاری باشد، این گشایش میتواند لازم باشد، اما هنوز کافی نیست تا از بهبود واقعی اقتصاد سخن بگوییم.

در نقطه مقابل، برزو حقشناس کارشناس بورس نگاه جزئیتر و بازارمحورتری دارد، اما از نظر منطقی با گلوانی در تعارض نیست؛ وی به خبرنگار ایمنا میگوید: «بسیاری انتظار داشتند بازار سرمایه در شرایط افزایش ریسکهای سیاسی و نظامی با افت قابل توجهی روبهرو شود اما رخدادهای واقعی بازار چنین افتی را بهطور کامل رقم نزدند.»

این کارشناس اقتصادی توضیح روشنی ارائه میدهد که «تورم موجود در اقتصاد اجازه چنین افتی را نمیدهد و هم تورم انتظاری و هم تورم موجود مانع از سقوط شدید قیمت داراییها شدهاند».

این مشاهده با شواهد نهادهای بینالمللی سازگار است. IMF در گزارش ثبات مالی آوریل ۲۰۲۶ میگوید ریسکهای ثبات مالی جهانی بالا ماندهاند، بازارهای سهام از اواخر فوریه تحت فشار بودهاند، بازده اوراق بالا رفته و این تغییرات تا حد زیادی از جهش قیمت انرژی و افزایش انتظارات تورمی تغذیه شدهاند، همین گزارش تأکید میکند که هرچه جنگ و تنش طولانیتر شود، احتمال تنگتر شدن و ناگهانیتر شدن شرایط مالی بیشتر میشود.

پژوهش ۲۰۲۵ IMF نیز درباره ریسک ژئوپلیتیک نشان میدهد که شوکهای منفی ژئوپلیتیک، تورم را بهطور پایدار بالا میبرند، فعالیت واقعی را تضعیف میکنند و بهطور معمول با افت قیمت سهام و تقویت دلار همراهاند، بنابراین استدلال حقشناس براساس اینکه بازار در برابر شوکها تنها از منطق ترس تبعیت نمیکند و تورم هم در سمت تقاضا و هم در سمت ارزشگذاری نقش دارد، پشتوانه نظری و تجربی محکمی دارد.

حقشناس در ادامه، به نکتهای کلیدیتر میرسد و میگوید: «عامل مهم دیگر، بهبود قابل توجه سودآوری در بعضی گروههای بازار از جمله صنایع غذایی، قند و شکر و دارویی است»، این بخش از سخنان او نشان میدهد حرکت بازار تنها یک واکنش هیجانی به آتشبس یا کاهش موقت تنش نیست، بلکه در بعضی صنایع، صورتهای مالی و جریان سود واقعی نیز از بازار حمایت کردهاند.

در یک اقتصاد تورمی، صنایع دارای توان انتقال قیمت یا تقاضای بهنسبت پایدار و بهطور معمول بهتر میتوانند حاشیه سود خود را حفظ کنند؛ از همین رو جابهجایی رهبری بازار میان صنایع یک پدیده غیرعادی نیست، با این حال نکتهای که باید با احتیاط بیان شود این است که سودآوری اسمیِ بالاتر در محیط تورمی هنوز به معنای سلامت ساختاری یا افزایش بهرهوری نیست.

OECD در بهروزرسانیهای اخیر خود یادآوری میکند که تورم مواد غذایی و انرژی در سالهای اخیر، حتی پس از فروکشکردن بخشی از شوکها، همچنان سطح قیمتها را بهطور معناداری بالا نگه داشته است؛ Nature Energy نیز در پژوهشی درباره بحران انرژی، نشان میدهد که جهش قیمت انرژی میتواند هزینه خانوارها را بهشدت بالا ببرد و حتی میلیونها نفر را به سمت فقر شدید سوق دهد، بنابراین رشد سود صنایع منتخب میتواند بازار را در کوتاهمدت بالا ببرد، اما کیفیت این رشد به این بستگی دارد که آیا پشت آن، افزایش کارایی و تقاضای واقعی قرار دارد یا تنها انتقال هزینهها به مصرفکننده.

در بخش دیگری از سخنان حقشناس، او بر تفاوت بورس امروز با سال ۱۳۹۹ تأکید میکند و میگوید در آن دوره «بازار با حباب گستردهای روبهرو شده بود»، اما اکنون چنین حبابی به آن شدت دیده نمیشود، این تمایز تحلیلی مهم است، زیرا در سالهای حبابگونه، قیمتها بسیار سریعتر از سودآوری و نقدینگی بنیادین رشد میکنند، حال آنکه در دورههای تورمیِ بدون حباب، بازار ممکن است تنها عقبماندگی اسمی خود را نسبت به سطح عمومی قیمتها جبران کند، از این نگاه حقشناس در عمل همان چیزی را میگوید که گلوانی در سطح کلان توضیح میدهد؛ بازار فعلی را نباید باترس از جا ماندن ۱۳۹۹ یکی گرفت.

CBO در گزارش ۲۰۲۴ خود درباره اثر تورم بر خانوارها نشان میدهد که اثر تورم بر قدرت خرید، با سطح درآمد و سبد مصرفی خانوارها متفاوت است و بهویژه قیمت سبدهای مصرفیِ کمدرآمدها بیشتر افزایش یافته است، ECB نیز در یک پژوهش ۲۰۲۴ توضیح میدهد که خانوارها نرخهای تورم متفاوتی تجربه میکنند، همچون کالاهای متفاوتی میخرند و بهویژه خانوارهای فقیرتر سهم بیشتری از درآمدشان را صرف غذا میکنند؛ در نتیجه، تورم غذایی قدرت خرید آنها را بیشتر میزند، این یافتهها یک نتیجه ضمنی مهم دارند: حتی اگر بازار سهام از نظر قیمت در حال جبران عقبماندگی باشد، چنین حرکتی برای بخش بزرگی از جامعه مترادف با «رونق» نیست، زیرا تجربه تورم میان داراییداران و غیرداراییداران یکسان نیست.

بورس سبز، اقتصاد خاکستری

حقشناس میگوید: «تداوم روند فعلی بازار به یک شرط مهم وابسته است و آن کنترل ریسکهای سیستماتیک است و کاهش سطح تنشها و شکلگیری فضای مذاکره یا تفاهم، سیگنال مثبتی برای بازار سرمایه محسوب میشود.» این بخش از سخنان او از حیث اقتصاد سیاسی بسیار مهم است، زیرا بهروشنی نشان میدهد که بازارهای مالی نهتنها به متغیرهای خردِ سود و زیان، بلکه به رژیم ریسک و افق انتظارات نیز پاسخ میدهند.

بانک تسویه حسابهای بینالمللی (BIS) در گزارش سالانه خود ریسک ژئوپلیتیک را بهعنوان پدیدهای قابلسنجش و براساس شمارش اخبار منفی ژئوپلیتیک تعریف میکند؛ یعنی آنچه برای بازار اهمیت دارد تنها «رخداد» نیست، بلکه «بازتاب مداومِ نبودقطعیت» در فضای عمومی است. همین منطق در گزارش IMF درباره شوکهای ژئوپلیتیک نیز دیده میشود؛ این شوکها نهتنها قیمت سهام را پایین میآورند، بلکه از طریق کانال انتظارات، نرخهای بهره، پریمیوم ریسک و قیمت کالاها بر کل سیستم مالی اثر میگذارند. به همین دلیل، سخن حقشناس که «بازار سرمایه همواره تحت تأثیر مجموعهای از عوامل اقتصادی، سیاسی و روانی قرار دارد» در واقع خلاصهای فشرده از یک ادبیات پژوهشی وسیع است، بازارها ماشینهای تبدیل نبود قطعیت به قیمتاند. هرچه نبودقطعیت ژئوپلیتیک کمتر شود، امکان پایدار شدن قیمتهای دارایی بیشتر میشود؛ و هرچه این نبود قطعیت بازگردد، ریسک برگشتهای ناگهانی نیز افزایش میکند.

اینجا نقطهای است که دو روایت، بهجای متناقض بودن، یکدیگر را کامل میکنند، گلوانی از سطح کلان هشدار میدهد که رشد اخیر بورس نباید با بهبود واقعی معیشت یا تولید یکی گرفته شود؛ حقشناس از سطح بازار توضیح میدهد که همین رشد، میتواند حاصل ترکیب تورم بالا، بازگشایی نمادها، بهبود نسبی سود بعضی صنایع و کاهش موقت ریسک سیاسی باشد، جمع این دو نگاه، تصویری پیچیده اما منسجم میسازد، بازار سرمایه ممکن است همزمان سه کارکرد متفاوت داشته باشد، آینهای از تورم، محلی برای بازقیمتگذاریِ عقبماندگیها، و در بعضی صنایع، منعکسکننده بهبود سودآوری حقیقی، خطای تحلیلی آنجاست که این سه را بهجای هم بگیریم.

IMF در تبیین تورم یادآور میشود که ارزشگذاری اسمی میتواند گمراهکننده باشد، چون معیار نهایی، قدرت خرید و درآمد حقیقی است؛ OECD نیز نشان میدهد که دستمزد واقعی هنوز در بسیاری از کشورها به سطح پیش از شوک تورمی بازنگشته است، از این نگاه، هر صعودی در شاخص بورس باید با سه سؤال سنجیده شود، آیا سود واقعی شرکتها رشد کرده است؟ آیا بهرهوری و سرمایهگذاری تقویت شده است؟ و آیا خانوارها درواقع از نگاه قدرت خرید، بهبود را حس کردهاند؟ بدون پاسخ مثبت به این سه پرسش، «سبز شدن تابلو» بیشتر به یک بازآرایی اسمی شباهت دارد تا یک دگرگونی حقیقی!

سخنان این دو کارشناس را باید در چارچوب اقتصاد تورمی، ریسک ژئوپلیتیک و شکاف میان قیمت و رفاه فهمید، گلوانی توضیح میدهد که رشد شاخص بورس در اقتصاد فعلی مترادف با رشد صنعت، تولید یا رفاه نیست؛ حقشناس نشان میدهد که همین بازارِ بهظاهر آرام، در واقع زیر پوستِ تورم بالا، سودآوری بخشی از صنایع و کاهش موقت ریسک سیاسی حرکت میکند.

ادبیات IMF، OECD، World Bank، ECB و Nature نیز همین جمعبندی را تقویت میکند؛ تورم قدرت خرید را میفرساید، شوکهای ژئوپلیتیک تورم و نوسان مالی را تشدید میکنند، و آثار این شوکها بر خانوارهای کمدرآمد بسیار شدیدتر است، بنابراین اگر بازار سرمایه در هفتهها یا ماههای اخیر رشد کرده، این رشد تنها زمانی به «خبر خوب» برای اقتصاد ملی تبدیل میشود که بهصورت همزمان سه شرط برآورده شود، کاهش پایدار تورم، افزایش بهرهوری و سرمایهگذاری واقعی، و فروکشکردن ریسکهای سیاسی و امنیتی، تا آن زمان، تابلوی سبز بورس را باید با احتیاط خواند.

نظر شما