به گزارش خبرگزاری ایمنا، بر اساس گزارشی که مرکز پژوهشهای مجلس شورای اسلامی با عنوان بررسی لایحه بودجه سال ۱۴۰۳ کل کشور وتبصره (۷) بخش نفت و گاز بهتازگی منتشر کرده است، از جمله نکاتی که در لایحه بودجه سالانه باید مورد توجه قرار گیرد، تدوین احکام لایحه به شکلی است که به عنوان برشی یکساله از برنامه هفتم پیشرفت کشور باشد، اما در لایحه بودجه سال ۱۴۰۳ توجهی به مسائل مهمی مانند منابع حساب بهینهسازی مصرف انرژی، حساب سرمایهگذاری نفت و گاز، ذخیرهسازی گاز طبیعی، توسعه بازار بهینهسازی و طرحهای بهینهسازی، همچنین اقداماتی برای دستیابی به هدف کمی بهینهسازی مصرف انرژی تا ۱۲۸۵ هزار بشکه روزانه معادل نفت خام اشاره شده در برنامه هفتم پیشرفت، در نظر گرفته نشده است.

کاهش ارزش افزوده استخراج نفت و گاز

بر اساس گزارش مرکز آمار ایران، نرخ رشد محصول ناخالص داخلی کشور در شش ماهه نخست سال ۱۴۰۲ بر اساس سال پایه ۱۳۹۰، حدود ۱.۷ درصد بوده است و در میان بخشهای مختلف اقتصادی نرخ رشد بخش نفت در این بازه زمانی ۶.۲۵ درصد بوده است که نمودار «۱» تغییرات محصول ناخالص داخلی و ارزش افزوده مجموع فعالیتهای اقتصادی کشور را به قیمتهای ثابت نمایش میدهد.

در ۱۰ سال اخیر اگرچه ارزش افزوده فعالیتهای اقتصادی سالانه ۶.۱ درصد رشد یافته است، اما ارزش افزوده ناشی از استخراج نفت و گاز طبیعی از سال ۱۳۹۶ به بعد کاهش نشان میدهد.

در سال ۱۳۹۴ و با توافق برجام، نرخ رشد ارزش افزوده فعالیتهای اقتصادی و همچنین نفت و گاز افزایش بیشتری یافت اما پس خروج آمریکا از آن در اوایل سال ۱۳۹۷ دوباره ارزش افزوده مجموع فعالیتهای اقتصادی همچنین نفت و گاز با کاهش روبهرو شد، اگرچه در سال ۱۳۹۹ ارزش افزوده فعالیتهای اقتصادی افزایش یافت اما سهم نفت و گاز از کل ارزش ثابت و با شیب کمی افزایشی بوده تا جایی که سهم ارزش افزوده آن از مجموع فعالیتهای اقتصادی از حدود ۲۰ درصد به ۷.۱۳ درصد کاهش داشته است.

چالش ناترازی گاز طبیعی و فرآوردههای نفتی

در سالهای اخیر کشور با چالش جدی ناترازی رو به گسترش گاز طبیعی و فرآوردههای نفتی روبهرو است، در حالی که بندهای مرتبط با حوزه انرژی لایحه پیشرو، رویکرد قابل توجهی برای جلوگیری از ناترازی انرژی یا کاهش پیامدهای آن در نظر گرفته نشده، بنابراین احکام بخش انرژی منطبق با شرایط ویژه کنونی کشور تدوین نشده است.

از سوی دیگر باید لایحه برنامه بودجه بهگونهای تهیه شود که به عنوان برشی یکساله از برنامه هفتم پیشرفت در کشور باشد زیرا با توجه به مشکل جدی ناترازی انرژی در کشور، در برنامه هفتم پیشرفت، بر حوزه بهینهسازی انرژی تمرکز میشود، با این وجود در لایحه بودجه ۱۴۰۳ جهتگیری مشخصی در این حوزه دیده نمیشود، به عنوان مثال در برنامه هفتم پیشرفت، برای تضمین بازپرداخت طرحهای بهینهسازی انرژی توسط مردم، بخش خصوصی و بخش دولتی، بخشی از منابع حساب بهینهسازی از جمله یک درصد از سهم صادرات نفت و گاز و همچنین بخشی از سود شرکتهای تابعه انرژی باید هرسال در بودجه سالانه تخصیص پیدا کند که این امر در لایحه ارائه شده مغفول مانده و موارد دیگری مانند توسعه ذخیرهسازی گاز طبیعی، ایجاد سازمان بهینهسازی و مدیریت راهبردی انرژی، رصد لحظهای تولید و مصرف انرژی، افزایش سهم معاملات برق در بورس انرژی و صادرات برق توسط بخش خصوصی نیز قابل اشاره است.

ابهام در منابع و مصارف

در مواردی که در لایحه بودجه به آن پرداخته شده، احکام کلی و دارای ابهام در منابع و مصارف است زیرا مدل رسیدگی دو مرحلهای لایحه، این ابهام را ایجاد میکند که بخشی از موارد مغفول مانده در منابع و مصارف در مرحله دوم لایحه ارائه شود، اما تضمینی برای این امر وجود ندارد.

نظارت گریزی احکام لایحه از روند اجرای آن، رویکرد درآمدمحوری بدون توجه به اقتضائات بخشی و ایجاد ذهنیت ناصحیح اداره کشور بدون نفت (اعلام میزان وابستگی بودجه به نفت بدون در نظر گرفتن منابع هدفمندی که بهطور عمده از محل فرآوردههای نفتی و گازی تأمین میشود) از دیگر نکاتی است که در لایحه ارائه شده توسط دولت میتوان به آن اشاره کرد.

عملکرد بودجه ۱۴۰۲ در بهینهسازی انرژی

با توجه به مشکل جدی ناترازی انرژی که در سالهای اخیر کشور با آن روبهرو است، مسئله کاهش هدررفت منابع انرژی همچنین رفع اختلاف تولید و مصرف انرژی در احکام بودجه سال ۱۴۰۲ به طور ویژهای مورد توجه قرار گرفت که از جمله مهمترین آنها میتوان به تأسیس حساب بهینهسازی مصرف انرژی، جریمه هدررفت هر متر مکعب گاز مشعل (فلر)، افزایش ظرفیت ذخیرهسازی گاز، و نصب و جایگزینی شمارشگرهای هوشمند اشاره کرد.

لزوم توجه به برنامه هفتم در لایحه

برای بررسی همراستایی احکام حوزه انرژی لایحه بودجه سال ۱۴۰۳ با برنامه هفتم پیشرفت باید به این نکته توجه کرد که رشد روزافزون مصرف گاز بهعنوان اصلیترین حامل انرژی در کشور از یک سو و محدودیتهای موجود در سمت تولید از سوی دیگر، سبب بروز ناترازیهای جدی عرضه و تقاضای گاز در سالهای اخیر شده است که تهدیدی جدی برای تأمین پایدار انرژی کشور را به وجود میآورد به همین دلیل در برنامه هفتم پیشرفت مصوب صحن مجلس شورای اسلامی ارسالی به شورای نگهبان، مسئله ناترازی انرژی و بهطور ویژه ناترازی گاز کشور و با اولویتبخشی به مدیریت و بهینهسازی انرژی مورد توجه ویژه قرار گرفت.

فصل نهم برنامه هفتم که در پنج ماده به احکام مرتبط با حوزه انرژی میپردازد، بخش مهمی از هدفگذاریهای کمی و احکام، مربوط به مسئله ناترازی و مدیریت و بهینهسازی انرژی است.

صرفهجویی در انرژی با اجرای طرحهای بهینهسازی

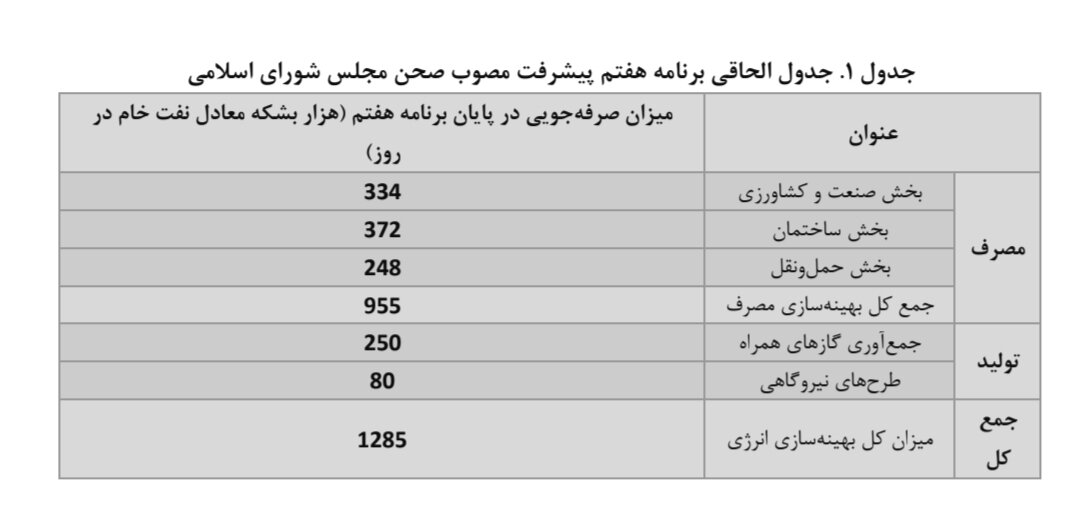

در ماده (۴۲) که به اهداف کمّی برنامه در حوزه انرژی پرداخته شده، صرفهجویی در انرژی از طریق اجرای طرحهای بهینهسازی انرژی برابر با ۱۲۸۵ هزار بشکه معادل نفت خام در روز در نظر گرفته شده است، همچنین متناسب با این میزان، در جدول الحاقی میزان صرفهجویی انرژی به تفکیک بخش مصرفی و تولیدی نیز تکلیف شده است.

دستیابی به صرفهجویی انرژی در هرکدام از این بخشها نیازمند برنامهریزی و اجرای سیاستهای مشخص است، در حالی که در لایحه برنامه بودجه هیچ اقدامی برای دستیابی به این هدف ذکر نشده است.

در کنار اهداف کمّی، احکام بسیاری با اولویت بهینهسازی انرژی در کشور در فصل نهم برنامه هفتم پیشرفت مشخص شده تا چارچوب کلی و مسیر دستیابی به این اهداف را تعیین کند که از جمله مهمترین این احکام میتوان به تضمین صدور گواهیهای صرفهجویی با تأسیس حساب بهینهسازی مصرف انرژی، تأسیس سازمان بهینهسازی و مدیریت راهبردی انرژی، سرمایهگذاری صادرات محور در افزایش ظرفیت تولید گاز و با کمک بخش خصوصی، ذخیرهسازی گاز طبیعی، پایش و رصد زنجیره تولید تا مصرف انرژی، فعالسازی بازار بهینهسازی مصرف انرژی، ارائه حواله یا سپرده نفت خام قابل در طرحهای مصوب شورای اقتصادی موضوع ماده (۱۲) قانون رفع موانع تولید رقابتپذیر و جریمههای مرتبط با هدررفت انرژی نام برد.

بررسی احکام لایحه بودجه سال ۱۴۰۳ نشان میدهد هیچکدام از این موارد در لایحه مورد توجه قرار نگرفته و تدوین احکام متناسب با آن مغفول واقع شده است.

حساب بهینهسازی مصرف انرژی

از مهمترین احکامی که در برنامه هفتم پیشرفت به تصویب مجلس شورای اسلامی رسید و میتوان از آن به عنوان پایه اصلی دیگر احکام مرتبط با بهینهسازی یاد کرد، ایجاد حساب بهینهسازی مصرف انرژی و تأسیس سازمان بهینهسازی و مدیریت راهبردی انرژی است.

اهمیت این موضوع به آن دلیل است که با ایجاد حساب بهینهسازی در قانون برنامه هفتم پیشرفت، تضمین گواهیهای صرفهجویی در تمام طرحهای بهینهسازی توسط دولت، بخش خصوصی و مردم به آن وابسته شده و تأمین نشدن منابع این حساب به معنای عدم تضمین گواهیها و از دست دادن کارکرد تمام احکامی است که در قانون برنامه هفتم پیشرفت در نظر گرفته شده است.

سازمان بهینهسازی و مدیریت راهبردی انرژی نیز به عنوان رکن اصلی این حساب، برنامهریزی برای اولویتدهی به طرحهای بهینهسازی، همچنین هزینهکرد و تأمین منابع لازم را جزو وظایف اصلی در اختیار خواهد داشت، بنابراین باید در لایحه بودجه سال ۱۴۰۳ توجه ویژهای به تأمین مالی این حساب و تسریع در تأسیس سازمان مذکور شود.

در ماده ۴۶ برنامه هفتم پیشرفت دولت مکلف شده است برای تسهیل در شکلگیری بازار بهینهسازی انرژی، تضمین تسویه گواهیهای صرفهجویی انرژی و کاهش نکولپذیری آنها «حساب بهینهسازی مصرف انرژی» را نزد خزانهداری کل کشور ایجاد کند که منابع آن شامل مواردی است که باید در بودجه به آن توجه شود، اما در لایحه بودجه سال ۱۴۰۳ مغفول مانده است.

افزایش تولید صادراتمحور و خودتأمینی گاز صنایع

در کنار بهینهسازی در مصرف انرژی، افزایش ظرفیت تولید نیز باید بهعنوان اولویت مورد توجه قرار گیرد، با توجه به محدودیتهای اقتصادی کشور، دو پیشنهاد مشخصی قانون برنامه هفتم مصوب مجلس در این راستا به ترتیب به افزایش ظرفیت تولید صادراتمحور و خودتأمینی گاز صنایع اشاره دارد.

بر اساس ماده (۱۵) برای افزایش جذابیت سرمایهگذاری در میادین گازی جهت کاهش ناترازی گاز طبیعی در کشور، وزارت نفت از طریق شرکتهای تابعه خود مجاز است با مشارکت بخش خصوصی، نسبت به سرمایهگذاری برای توسعه میادین گازی جدید اقدام و تولیدات حاصل را صادر کند، همچنین حداقل ۶۰ درصد از درآمد حاصل از صادرات گاز طبیعی از این میادین، پس از کسر سهم صندوق توسعه ملی و سهم مناطق نفتخیز، گازخیز و توسعهنیافته، تا زمان بازگشت سرمایهگذاری انجام شده متعلق به شرکت تابعه ذیربط وزارت نفت است و باقیمانده درآمد بهحساب درآمد عمومی دولت نزد خزانهداری کل کشور واریز میشود.

در تبصره ۳ نیز به صنایع انرژیبر و پتروشیمیها در اولویت واگذاری طرحهای جمعآوری گازهای مشعل و میادین جدید گازی قرار میگیرند که با توجه به اهمیت این موضوع، باید وضعیت تضمین صادرات و برنامه یکساله و ساختار اجرایی با هدف ورود بخش خصوصی جهت سرمایهگذاری در طرحهای افزایش ظرفیت تولید یا کاهش گازهای مشعل در لایحه بودجه مورد توجه قرار میگرفت.

کاهش ناترازی با ذخیرهسازی گاز طبیعی

از دیگر نکات مهم در کاهش ناترازی فصلی گاز طبیعی، افزایش ظرفیت ذخیرهسازی گاز طبیعی در کشور است با توجه به گسترش ناترازی فصلی در سالهای اخیر و کاهش فشار گاز در برخی از نقاط شمالی کشور، لزوم افزایش ظرفیت ذخیرهسازی بیش از پیش احساس میشود به همین دلیل در تبصره ۱ قانون بودجه سال ۱۴۰۲ این موضوع مورد توجه قرار گرفت و در ماده (۴۴) قانون برنامه هفتم پیشرفت نیز به افزایش میزان تولید از محل ذخیرهسازی گاز طبیعی در دوره دو ماهه اوج مصرف به حداقل ۱۲۰ میلیون متر مکعب گاز طبیعی در روز تأکید شد. اکنون حداکثر تولید از محل ذخیرهسازی کشور در سردترین ماه سال به ۲۶ میلیون متر مکعب در روز میرسد و امکان افزایش ظرفیت آن با توجه به مخازن گازی و نفتی کشور تا سقف اشاره شده وجود دارد از اینرو انتظار میرود با توجه به اهمیت این موضوع و برای دستیابی به بخشی از هدف برنامه هفتم پیشرفت، تدابیری در لایحه بودجه سال ۱۴۰۳ در نظر گرفته میشد، اما مورد غفلت قرار گرفته شده است.

جمعآوری گازهای مشعل

جمعآوری گازهای مشعل از دیگر نکاتی است که حجم قابل توجهی از هدررفت انرژی را در زنجیره تولید تا مصرف گاز طبیعی به خود اختصاص داده و در کنار آن مسائل زیست محیطی فراوانی را ایجاد کرده است.

طبق آمار در سال ۱۴۰۰ حدود ۲.۱۵ میلیارد متر مکعب گاز مشعل سوزانده شده که عدد قابل توجهی است، بر همین اساس در ماده ۴۶ قانون برنامه هفتم پیشرفت، همچنین قانون بودجه سال ۱۴۰۲ جرایم هدررفت از این محل در نظر گرفته شده است که با توجه به سنگینتر شدن جریمه این عوارض به صورت سالانه در قانون برنامه هفتم، باید در لایحه بودجه سال ۱۴۰۳ نیز دولت برای جمعآوری گازهای مشعل برنامه عملیاتی یکساله تعریف کند که این مسئله در لایحه گنجانده نشده یا به آن توجه نشده است.

پایش لحظهای انرژی

پایش و رصد لحظهای در حوزه انرژی نیز از مواردی است که در برنامه هفتم بر آن تأکید شده است و در ماده ۴۴ به طراحی، تأمین قطعات و تجهیزات و پیادهسازی سامانه یکپارچه اندازهگیری و پایش لحظهای مبادله مواد نفتی (نفت، گاز و مشتقات آنها) در طول زنجیره تولید و تأمین انرژی کشور از مخزن تا تحویل به توزیعکنندگان و مصرفکنندگان و در ماده ۴۶ به سهمیه اعتباری نفت و گاز در جایگاههای مستقر در مسیرهای مربوط به بارنامه الکترونیکی تأکید شده که بر اساس آن شرکت تابعه وزارت نفت مکلف به طراحی و اجرای سازوکاری است که سهمیه اعتباری نفت و گاز فقط در جایگاههای مستقر در مسیرهای مربوط به بارنامه الکترونیکی برخط و بر مبنای مسافت و عملکرد تخصیص یافته و برای خودروی مربوط قابل استفاده باشد و مصارف نفت و گاز در دیگر جایگاهها یا بیشتر از سهمیه مشمول عوارض مصرف به صورت افزایشی-پلکانی شود.

با توجه به انگیزه بالای قاچاق نفت و گاز در کشور توجه به این بند ضروری است و باید برای اجرای آن طبق برنامه، پیشبینیهای اجرایی آن در لایحه بودجه سال ۱۴۰۳ در نظر گرفته میشد تا اجرای آن طبق حکم حداقل در سال دوم اجرای برنامه هفتم صورت پذیرد.

با توجه به موارد ذکر شده، لایحه بودجه سال ۱۴۰۳ در حوزه انرژی متناسب با قانون برنامه هفتم پیشرفت نبوده و نمیتواند انتظارات و اهداف این برنامه را تأمین کند.

لایحه بودجه فاقد احکام لازم نفت و گاز

با توجه به همراستا نبودن احکام حوزه انرژی لایحه بودجه سال ۱۴۰۳ با مصوبات صحن مجلس شورای اسلامی در برنامه هفتم پیشرفت، احکام ارائه شده لایحه بهطور مستقل قابل ارزیابی است که بررسی احکام مرتبط با بخش نفت و گاز لایحه ۱۴۰۳ فاقد احکام لازم و کافی در حوزه نفت و گاز بوده و احکام محدودی در لایحه گنجانده شده است، گرچه مطابق رویههای پیشین احکام مربوط به درآمدهای نفتی و احکام تنظیمی حوزه نفت و گاز در تبصره «۱» لوایح بودجه سنواتی ارائه میشد و احکام مربوط به موضوع هدفمندی یارانهها ذیل تبصره ۱۴ لوایح میآمد، اما در لایحه بودجه ۱۴۰۳ محدود احکامی در تبصره ۷ آمده و احکام هدفمندی ذیل تبصره ۸ گنجانده شده است.

احکام پیشنهادی

با توجه به ضرورت رعایت احکام قانون برنامه هفتم پیشرفت، ذکر نشدن احکام لازم در لایحه برای اجرای احکام حوزه انرژی برنامه هفتم یا ناهمخوانی آنها با احکام برنامه هفتم، پیشنهادهایی برای اجرای احکام حوزه انرژی برنامه هفتم و پیشنهادهای دیگری برای تقویت حوزه انرژی بودجه ۱۴۰۳ در ادامه آمده است.

- دریافت درصدی از اتیلن تولیدی؛ اصلاح بند «ز» تبصره ۷ که بر اساس آن وزارت نفت مکلف است از طریق شرکت دولتی تابعه ذیربط نسبت به دریافت ۲.۵ درصد ارزش فروش هر تن اتیلن تولیدی فروش رفته حاصل از خوراک اتان و واریز به حساب ردیف درآمدی مربوط نزد خزانهداری کل کشور اقدام کند، ۸۰ درصد این وجوه از محل ردیف ذیربط در جداول پیوست این قانون برای تکمیل خط انتقال اتیلن غرب هزینه میشود.

- تضمین وصول منابع حساب بهینهسازی مصرف انرژی-الحاق به تبصره ۷ که در اجرای جز ۲ بند «الف» ماده ۴۶ قانون برنامه پنج ساله هفتم پیشرفت و برای تأمین منابع حساب بهینهسازی مصرف انرژی، دولت مکلف است یک درصد از منابع حاصل از صادرات نفت خام، میعانات گازی و خالص صادرات گاز طبیعی و همچنین پنج درصد از سود شرکتهای تابعه وزارتخانههای نفت و نیرو (به صورت علیالحساب) و نیز ۱۰ درصد از منابع حاصل از فروش پروپان و بوتان (گاز مایع) و مایعات گازی شرکتهای تابعه وزارت نفت را به صورت ماهانه به حساب بهینهسازی مصرف انرژی واریز کند.

- اختصاص مصارف حساب سرمایهگذاری نفت و گاز؛ الحاق به تبصره ۷ که در اجرای بند «پ» ماده الحاقی ۱۴ برنامه هفتم پیشرفت وزارت نفت مکلف است از محل منابع حساب سرمایه گذاری نفت و گاز کشور نسبت به سرمایهگذاری در پروژههای اولویت دار زیر اقدام کند:

۱- از طریق شرکت ملی نفت به میزان حداقل سیصد هزار میلیارد ریال برای پروژههای فشار افزایی میدان پارس جنوبی

۲- از طریق شرکت تابعه ذیربط در امور گاز به میزان حداقل ۱۵۰ هزار میلیارد ریال برای افزایش ظرفیت ذخیرهسازی گاز کشور (موضوع جز «۱» بند «پ» ماده ۴۴ برنامه هفتم پیشرفت

۳- از طریق شرکتهای تابعه ذیربط حداقل هشتاد هزار میلیارد ریال برای پیادهسازی سامانه یکپارچه اندازهگیری و پایش لحظهای مبادله مواد نفتی (موضوع جز «۲» بند «پ» ماده ۴۴) برنامه هفتم پیشرفت

۴- از طریق شرکت تابعه ذیربط میزان حداقل هفتاد هزار میلیارد ریال برای توسعه و تکمیل خطوط انتقال، توزیع و تجهیزات ذخیره سازی فرآوردههای نفتی

- جمعآوری گازهای مشعل -الحاق به تبصره ۷ که در اجرای ماده ۴۶ برنامه هفتم پیشرفت، با اعلام عمومی میزان ماهیانه گازهای مشعل توسط سازمان حفاظت محیط زیست، وزارت نفت مکلف است نسبت به پرداخت عوارض معادل ۶ هزار ریال به ازای هر متر مکعب گاز مشعل از محل منابع داخلی شرکتهای تابعه ذیربط خود به حساب بهینهسازی مصرف انرژی به صورت ماهانه اقدام کند.

در صورت استنکاف شرکتهای تابعه ذیربط وزارت نفت از پرداخت این عوارض، مبلغ مذکور از سهم منابع داخلی شرکتهای مذکور کسر و در حساب بهینهسازی مصرف انرژی منظور میشود.

- مردمیسازی بهینهسازی با صدور گواهی صرفهجویی انرژی؛ الحاق به تبصره ۷ که برای شکلگیری بازار بهینهسازی مصرف انرژی، دولت از طریق سازمان بهینهسازی و مدیریت راهبردی انرژی، مکلف است متناسب با منابع حساب بهینهسازی مصرف انرژی، نسبت به صدور گواهی صرفهجویی با شرایط و ضوابط مندرج در بند «پ» ماده ۴۶ برنامه هفتم پیشرفت، با اولویت گواهیهای مربوط به صرفهجویی مردم، همچنین طرحهای بهینهسازی انرژی با بازده بالاتر، اقدام کند.

نظر شما