به گزارش خبرنگار ایمنا، بانک مرکزی جداول گزیده آمارهای اقتصادی مربوط به آبانماه سال ۱۴۰۱ را منتشر کرد که حاوی جدیدترین اطلاعات و آمارهای اقتصادی در بخشهای پولی و بانکی، تراز پرداختها و بازار سرمایه است.

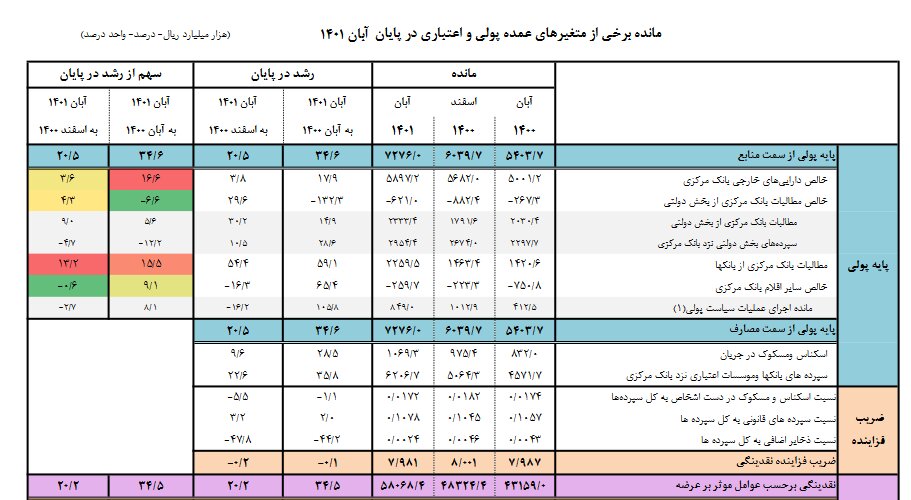

براساس آخرین دادههای آماری بانک مرکزی، حجم نقدینگی در پایان آبانماه سال ۱۴۰۱ به رقم ۵,۸۰۶ هزار میلیارد تومان رسید که در مقایسه با مدت مشابه سال قبل ۳۴.۵ درصد رشد داشته است.

حجم نقدینگی به ۵,۸۰۶ هزار میلیارد تومان رسید

حجم نقدینگی در پایان اسفندماه سال ۱۴۰۰ برابر ۴,۸۳۲ هزار میلیارد تومان و در پایان اردیبهشتماه ۱۴۰۰ نیز ۳,۹۲۴ هزار میلیارد تومان و در آبان سال قبل برابر ۴,۳۱۵ هزار میلیارد تومان بود.

نرخ رشد نقدینگی در ۱۲ ماه منتهی به آبان ماه ۱۴۰۱ نسبت به سال قبل از آن ۳۴.۵ درصد و در آبان ماه ۱۴۰۱ نسبت به اسفند ۱۴۰۰ نیز ۲۰.۲ درصد رشد داشت.

نرخ تورم به ۴۳.۶ درصد رسید

خلاصه نتایج شاخص بهای کالاها و خدمات مصرفی در مناطق شهری ایران (براساس سال پایه ۱۰۰=۱۳۹۵) در بهمنماه ۱۴۰۱ به شرح ذیل است:

- شاخص بهای کالاها و خدمات مصرفی در مناطق شهری ایران در بهمنماه ۱۴۰۱ به عدد ۷۴۵.۱ رسید که نسبت به ماه قبل ۴.۴ درصد افزایش یافت.

- شاخص مذکور در بهمنماه ۱۴۰۱ نسبت به ماه مشابه سال قبل معادل ۵۴.۶ درصد افزایش داشته است.

- نرخ تورم در ۱۲ ماه منتهی به بهمنماه ۱۴۰۱ نسبت به ۱۲ ماه منتهی به بهمنماه ۱۴۰۰ معادل ۴۳.۶ درصد است.

گفتنی است؛ تمام آمارهای مربوط به نرخ تورم از سال ۱۳۹۷ به بعد نیز در پایگاه اطلاعرسانی بانک مرکزی، در منوی آمارها و دادهها / آمارهای اقتصادی / سری زمانی شاخص بهای کالاها و خدمات مصرفی بهروزرسانی شده است.

اصلاح نرخ سود سپرده و تسهیلات بانکی

پیرو بخشنامه شماره ۱۲۶۶۴۲/۹۹ مورخ ۲۸/۰۴/۱۳۹۹ موضوع ابلاغ مصوبه یکهزار و دویست و نود و هفتمین جلسه مورخ ۲۴/۰۴/۱۳۹۹ شورای محترم پول و اعتبار درخصوص سقف نرخهای سود علیالحساب سپردههای سرمایهگذاری مدتدار، بدینوسیله مصوبه یکهزار و سیصد و پنجاهمین جلسه شورای پول و اعتبار در خصوص نرخهای سود تسهیلات و سود علیالحساب انواع سپردههای سرمایهگذاری مدتدار به شرح زیر تعیین شد:

الف) سقف نرخ سود علیالحساب سالانه سپردههای سرمایهگذاری مدتدار:

۱- سپرده سرمایهگذاری کوتاهمدت عادی: پنج درصد

۲- سپرده سرمایهگذاری کوتاهمدت ویژه سه ماهه: ۱۲ درصد

۳- سپرده سرمایهگذاری کوتاهمدت ویژه شش ماهه: ۱۷ درصد

۴- سپرده سرمایهگذاری بلندمدت با سررسید یک سال: ۵.۲۰ درصد

۵- سپرده سرمایهگذاری بلندمدت با سررسید دو سال: ۵.۲۱ درصد

۶- سپرده سرمایهگذاری بلندمدت با سررسید سه سال: ۵.۲۲ درصد

ب) نرخ سود تسهیلات عقود غیرمشارکتی بانکها و مؤسسات اعتباری غیربانکی حداکثر ۲۳ درصد و نرخ سود مورد انتظار عقود مشارکتی قابل درج در قرارداد میان بانک / مؤسسه اعتباری غیربانکی با مشتری معادل ۲۳ درصد تعیین میشود.

پ) نرخ سود علیالحساب سپردههای سرمایهگذاری کوتاهمدت ویژه و بلندمدت که قبل از سررسید برداشت شوند، معادل نرخ سود علیالحساب سپرده سرمایهگذاری متناظر با دوره ماندگاری آن با کسر یک واحد درصد خواهد بود.

طبق بخشنامه بانک مرکزی به شبکه بانکی، در سنوات اخیر، برخی بانکها و مؤسسات اعتباری غیربانکی با توسل به روشها و شیوههایی خاص و نامتعارف، از نرخهای سود تسهیلات و نرخهای سود علیالحساب سپردههای سرمایهگذاری مدتدار تخطی نمودهاند. همانگونه که پیش از این به دفعات تأکید شده است، تداوم چنین اقدامات مخرب و ناسالم، موجب خواهد شد سیاستگذاریهای پولی در کشور مخدوش شده و دستیابی به اهداف مورد نظر بانک مرکزی با موانع جدی روبهرو گردد. علاوه بر این، چنین اقداماتی سبب بالا رفتن هزینه تمام شده پول در مؤسسات اعتباری شده و تهدیدی برای ثبات و سلامت مؤسسات اعتباری محسوب میشود.

میثم مهرپور، کارشناس اقتصادی در این خصوص به خبرنگار ایمنا، میگوید: هدف اصلی از تغییر نرخ سود بانکی این است که منابع ریالی و پول از سایر بازارها جمع شده و به سمت بازار بانکی حرکت کند. افزایش نرخ سود بانکی منجر میشود برخی فعالیتهای سفتهبازانه که در بازارهای موازی بازار پولی همچون طلا، سکه و حتی مسکن اتفاق میافتد، کاهش یافته و میتواند بر تورم تأثیر مثبت بگذارد زیرا دیگر منابع در فعالیتهای سوداگرانه هزینه نمیشود.

وی اضافه میکند: در اقتصاد ایران که تورم دو رقمی بالا دارد، افزایش نرخ بهره حتی تا ۲۳ درصد نیز تفاوت فاحشی با نرخ تورم دارد، بنابراین به طور کلی نمیتوان با افزایش سه تا چهار درصدی نرخ بهره و سود سپرده مشکلی را رفع کرد.

افزایش هزینههای تولید در پی افزایش نرخ سود

این کارشناس اقتصادی میگوید: زمانی که نرخ سود سپرده افزایش مییابد نرخ سود تسهیلات نیز باید افزایش یابد. این به معنای افزایش هزینههای تولید، افزایش قیمت تمام شده کالا و به دنبال آن افزایش بار تورمی بر اقتصاد کشور میشود.

مهرپور اضافه میکند: نرخ بهره، قیمت پول است که با افزایش آن پول گرانتر شده و هزینه تمام شده پول بهتر میشود. بنابراین افزایش نرخ بهره در کوتاه مدت با جذب منابع پولی به بازار بانکی ممکن است تورم را کاهش دهد اما در بلند مدت حتماً بار تورمی ایجاد خواهد کرد.

سیاست تغییر نرخ بهره در اقتصاد ایران نمیتواند در بلندمدت پاسخگو باشد

وی ادامه میدهد: سیاست تغییر نرخ بهره در اقتصاد ایران نمیتواند در بلندمدت پاسخگو باشد. به صورت کوتاهمدت و مقطعی برای شرایط خاص اقتصادی این سیاست میتواند جلوی ورود پول به بازارهای موازی را بگیرد اما در درازمدت به عنوان یک راهکار اساسی در اقتصاد ایران نمیتواند نتیجهبخش باشد. شاید این سیاست در اقتصادهایی که تورم تکرقمی دارد، پاسخگو باشد اما در ایران این سیاست تأثیر چندانی بر تورم ندارد.

این کارشناس اقتصادی میگوید: هماکنون فاصله نرخ تورم با نرخ سود سپرده و تسهیلات فاصله معناداری دارد. همین موضوع باعث شده در طول ۵۰ سال اخیر عموماً در سالهایی که تورم دو رقمی و بالا بوده است، برای دریافت تسهیلات شاهد صف بودیم و مردم برای دریافت وام استقبال میکردند.

مردم حتی اگر نیازی به وام نداشته باشند از دریافت وام استقبال میکنند

مهرپور تصریح میکند: مردم حتی اگر نیازی به وام نداشته باشند از دریافت وام استقبال میکنند چراکه تورم همواره چندین برابر نرخ سود تسهیلات است. بنابراین افراد هر کالایی را با تسهیلات خریداری کنند سود میبرند. همچنان این روند تداوم خواهد داشت. حتی با افزایش نرخ بهره بانکی و سود تسهیلات، صف دریافت تسهیلات تغییری نمیکند.

وی اضافه میکند: از طرفی متأسفانه تسهیلات پرداختی به سمت تولید هدایت نمیشود و بخش قابل توجهی از تسهیلات بانکی در بازارهای غیرمولد و سفتهبازانه هزینه میشود. در چنین شرایطی با تغییر چند درصدی نرخ سود تسهیلات اتفاق خاصی در حوزه تسهیلات نمیافتد.

این کارشناس اقتصادی خاطرنشان میکند: اما در حوزه جذب منابع، همین افزایش چند درصدی نرخ سود سپرده میتواند باعث شود برخی گروههای حقوقی در بانکها سپرده گذاری کنند. بسیاری از افرادی که ریسک پذیر نیستند با این اقدام ممکن است منابع خود را به سمت بازار پولی و سپرده گذاری در بانک هدایت کنند.

نظر شما