به گزارش خبرگزاری ایمنا، بانکهای مرکزی بزرگ جهان در ماههای پایانی سال ۲۰۲۵ با چشماندازی آمیخته به قطعیت نداشتن و شکافهای عمیق داخلی روبهرو هستند، در حالی که بیشتر بانکهای مرکزی به سمت کاهش نرخهای بهره متمایل شدهاند، بانک مرکزی ژاپن در مسیری معکوس حرکت میکند و همین تضاد، نقشه سیاست پولی جهانی را به صحنهای ناهمگون و چندپاره تبدیل کرده است. پیامدهای این واگرایی بهصرف داخلی نیست، بلکه بازارهای جهانی، جریان سرمایه و نوسانات ارزی را نیز تحتتأثیر قرار میدهد، فدرال رزرو اکنون در نقطهای حساس قرار دارد. برای نشست ۹ و ۱۰ دسامبر ۲۰۲۵، احتمال کاهش ۲۵ واحد پایهای نرخ بهره ۷۵ درصد برآورد شده است، با این حال این تصمیم درون کمیته بازار آزاد فدرال با اختلاف نظرهای جدی همراه است، فدرال رزرو پیشتر در ماه اکتبر نرخ بهره را به محدوده ۳.۷۵ تا ۴ درصد رسانده بود و پاول نیز تأکید کرده بود که کاهش بیشتر در دسامبر «قطعی نیست».

اختلاف دیدگاهها در فدرال رزرو بهطور کامل مشهود است:

- گروهی که از ضعف بازار کار نگراناند، خواستار کاهش بیشتر نرخها هستند.

- گروهی دیگر که بیم افزایش دوباره تورم را دارند، معتقدند باید پیش از ادامه کاهشها صبر و احتیاط بیشتری به خرج داد.

اگرچه اکثریت سیاستگذاران از رویکرد کاهش تدریجی حمایت میکنند، برخی بر این باورند که دسامبر زمان مناسبی برای مرحله بعدی کاهش نرخها نیست و این روند باید با تأمل بیشتری دنبال شود.

تراکم ابهام و شدت نوسانهای بازار بهخوبی بازتابدهنده اختلافنظرهای داخلی در میان سیاستگذاران است، دامنه تغییرات احتمال کاهش نرخ بهره در دسامبر از ۲۹ درصد تا حدود ۹۰ درصد نشان میدهد که بازار تا چه حد نسبت به مسیر آینده سیاست پولی نامطمئن و بیثبات است.

حفظ تعادل میان هدف تورمی و ثبات سیاستی

بانک مرکزی اروپا در نشست ۱۸ دسامبر برای دومین یا حتی سومین مرتبه پیاپی نرخ بهره را بدون تغییر باقی خواهد گذاشت، با توجه به اینکه تورم منطقه یورو بهتدریج به هدف میانمدت ۲ درصدی نزدیک میشود، فشار برای اجرای اقدامات فوری کاهش پیدا کرده است، این بانک در سال ۲۰۲۵ سه نرخ کلیدی سیاستی خود را در مجموع ۱۰۰ واحد پایه پایین آورده است، با وجود این کاهشها، براساس برآوردهای بازار پول، انتظار نمیرود بانک مرکزی اروپا در جلسات آینده دست به کاهش بیشتر بزند، همچنین پیشبینی میشود نرخها در بخش عمده سال ۲۰۲۶ ثابت بمانند؛ این رویکرد احتیاطی ریشه در ابهامات اقتصاد جهانی، تشدید تنشهای تجاری و پیامدهای بالقوه تعرفههای آمریکا دارد؛ عواملی که میتوانند تعادل شکننده اقتصاد منطقه یورو را بر هم بزنند.

بانک انگلستان قرار است در ۱۸ دسامبر ۲۰۲۵ نرخ پایه سیاستی خود را با احتمال ۹۰ درصد به ۳.۷۵ درصد کاهش دهد. این تصمیم پس از انتشار بودجه پاییزی از سوی چنسیلور ریچ رِتز اتخاذ میشود؛ بودجهای که فشارهای تورمی چندان قابلتوجهی دربر ندارد، بازارها نیز در پی این اقدام، انتظار کاهشهای بیشتر را در ماههای بعدی دارند.

با اجرای کاهش دسامبر، مجموع کاهش نرخ بهره در سال ۲۰۲۵ برای بانک انگلستان به ۱۰۰ واحد پایه میرسد. این روند بخشی از تلاشهای بانک برای حمایت از رشد اقتصادی بریتانیاست، هرچند تورم همچنان بالاتر از هدف دو درصدی قرار دارد و نشان میدهد مسیر بازگشت به ثبات قیمتی هنوز کامل نشده است.

در مسیر مخالف جریان جهانی

بانک ژاپن در موقعیتی کاملاً متفاوت از سایر بانکهای مرکزی قرار دارد. احتمال ۵۷ درصد برای افزایش نرخ بهره در نشست ۱۸–۱۹ دسامبر مطرح است، هرچند خود بانک نسبت به این تصمیم اطمینان کامل ندارد، کازوئو اوئدا رئیس بانک ژاپن، اعلام کرده است که «مزایا و معایب» افزایش نرخ بهصورت جامع بررسی خواهد شد و دادههای دستمزد و شاخصهای کلیدی فعالیت اقتصادی نقشی تعیینکننده در رأی نهایی خواهند داشت، در اکتبر تورم پایه ژاپن به ۳ درصد (سالانه) رسید (رقمی بالاتر از پیشبینی بانک ژاپن). همزمان، کاهش ارزش ین نگرانیهایی ایجاد کرده؛ زیرا افزایش هزینه واردات ممکن است تورم وارداتی را تشدید کند، با این حال کاهش قطعیتنداشتنها درباره سیاستهای تعرفهای آمریکا، احتمال افزایش نرخ بهره در آینده نزدیک را تقویت کرده است.

بانک مرکزی استرالیا در نوامبر ۲۰۲۵ نرخ بهره را در ۳.۶ درصد ثابت نگه داشت، تورم این کشور از اوج سال ۲۰۲۲ فاصله گرفته، اما افزایش دوباره تورم در سال جاری برخی نگرانیها را زنده کرده است؛ اگرچه فعالیت اقتصادی داخلی نشانههای بهبود دارد، چشمانداز آن همچنان وابسته به عوامل جهانی از جمله تعرفههای آمریکا و بنابراین نامطمئن است.

بانک کانادا نرخ بهره را در ۲.۲۵ درصد نگه داشته و احتمال کاهش بیشتر یا حفظ همین سطح در دسامبر وجود دارد، این بانک طی دو نشست اخیر، دو کاهش ۲۵ واحد پایهای انجام داده و هشدار داده است که چرخه کاهش به پایان رسیده، مگر اینکه شرایط اقتصادی تغییر کند. نداشتنقطعیت ناشی از سیاستهای تعرفهای آمریکا و اثرات بالقوه آن بر رشد اقتصادی کانادا، این احتیاط را به طور کامل توجیهپذیر میسازد.

چالشهای مشترک

تورم جهانی در نقطهای شکننده قرار دارد. مطابق گزارش سازمان همکاری اقتصادی و توسعه، تورم سرفصل در منطقه OECD در سپتامبر ۲۰۲۵ در سطح ۴.۲ درصد ثابت مانده است. درحالیکه تورم مواد غذایی و انرژی نگرانی فوری ایجاد نمیکند، تورم هستهای نیز در همان سطح ۴.۲ درصد باقی مانده و در بسیاری از کشورها بالاتر از اهداف بانکهای مرکزی قرار دارد.

تعرفههای آمریکا یکی از مهمترین کانونهای نوسان جهانی هستند. اعلامهای ناگهانی و تکرارشونده تعرفهها موسوم به «سهشنبههای تعرفهای» علیه کانادا، چین و مکزیک طی سال ۲۰۲۵ فضای اقتصاد کلان جهانی را با ابهام و تنش تجاری همراه کرده است. این وضعیت، برنامهریزی بانکهای مرکزی برای مسیر سیاست پولی در ماههای آینده را دشوارتر کرده است.

برآوردهای J.P. Morgan نشان میدهد تورم هستهای آمریکا ممکن است در نیمه دوم ۲۰۲۵ به ۴.۶ درصد (بر پایه نرخ سالانه فصلی) برسد، هرچند اثرگذاری واقعی تعرفهها در ۲ تا ۴ ماه آینده آشکار خواهد شد، در مقابل تورم در منطقه یورو و انگلستان روندی نزولی دارد و نشانههایی از تعدیل پایدار را نشان میدهد.

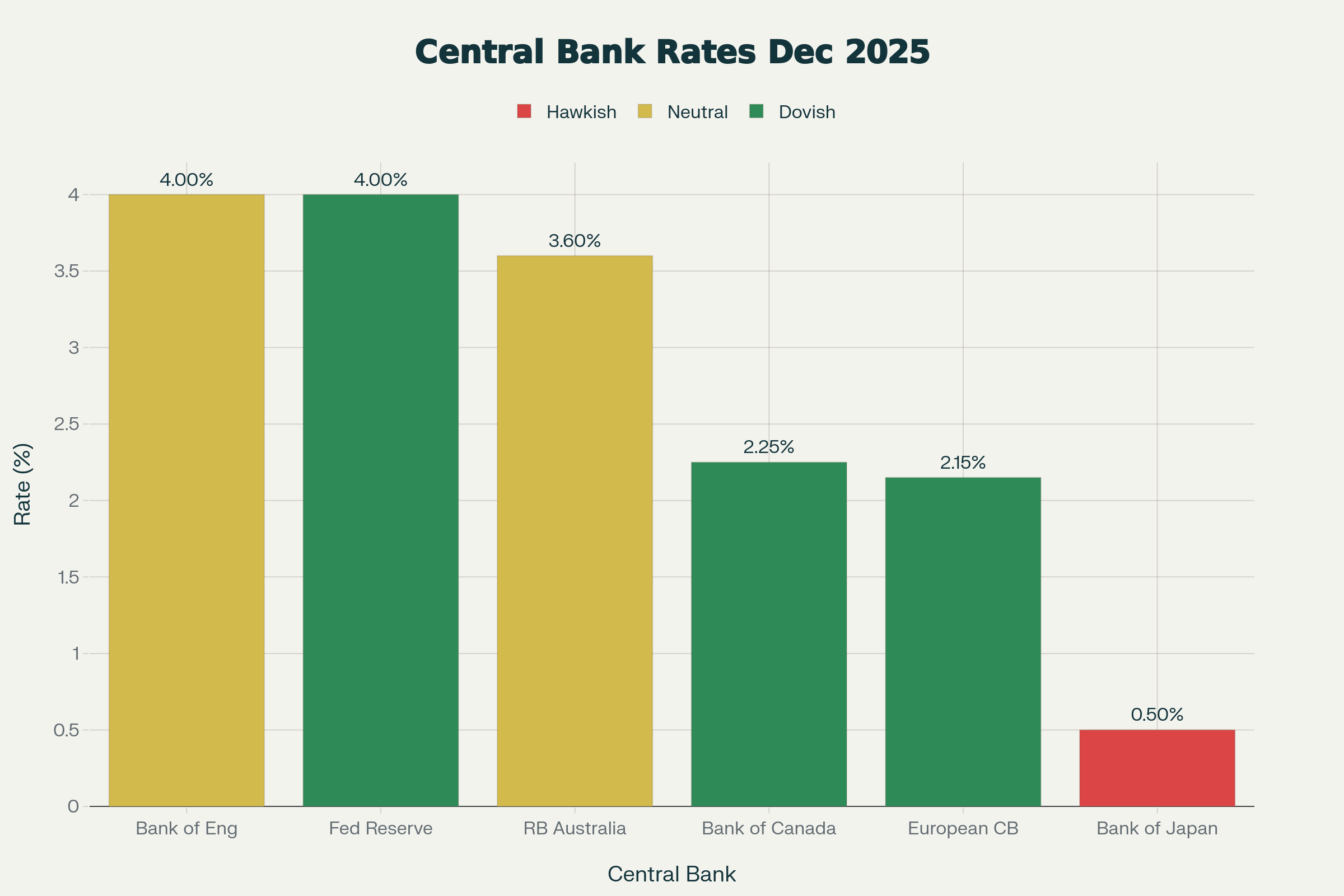

جدول مقایسهای: موقعیتهای بانکهای مرکزی در دسامبر ۲۰۲۵

| بانک مرکزی | نرخ کنونی | جلسهی دسامبر | تصمیم موردانتظار | سیاست پولی | نگرانی اصلی |

|---|---|---|---|---|---|

| فدرال رزرو | ۴.۰۰ درصد | ۹-۱۰ دسامبر | کاهش ۲۵ واحد (۷۵ درصد) | تسهیلکننده | ضعف بازار کار |

| بانک اروپا | ۲.۱۵ دردصد | ۱۸ دسامبر | حفظ بدون تغییر | تسهیلکننده | تورم نزدیک هدف |

| بانک انگلیس | ۴.۰۰ درصد | ۱۸ دسامبر | کاهش ۲۵ واحد | تسهیلکننده | تورم بالاتر از هدف |

| بانک ژاپن | ۰.۵۰ درصد | ۱۸-۱۹ دسامبر | افزایش ۲۵ واحد (۵۷ درصد) | تشدید | ضعف ین و تورم |

| بانک استرالیا | ۳.۶۰ درصد | بدون جلسه | حفظ بدون تغییر | خنثی | تحرکپذیری تورم |

| بانک کانادا | ۲.۲۵ درصد | ۱۰ دسامبر | حفظ | تسهیلکننده | اطمینان نداشتن تعرفهای |

علل و نتایج

واگرایی کنونی در سیاستهای پولی بانکهای مرکزی نتیجه مجموعهای از عوامل ساختاری و کوتاهمدت است:

-

تفاوت در وضعیت تورمی:

تورم در منطقه یورو بهسمت هدف ۲ درصدی در حال حرکت است، در حالی که بانک انگلستان هنوز با تورم بالاتر از هدف دستبهگریبان است، ژاپن نیز با نوعی تورم مواجه است که نشاندهنده فشارهای درونی و پایداری بیشتر نسبت به گذشته است، عاملی که مسیر سیاستگذاری این کشور را از دیگر اقتصادهای بزرگ جدا میسازد. -

شرایط متفاوت بازار کار:

در آمریکا نشانههای ضعیفشدن بازار کار مشاهده میشود؛ موضوعی که به فدرال رزرو انگیزه بیشتری برای کاهش نرخ بهره میدهد، در مقابل ژاپن با کمبود نیروی کار و فشار دستمزدی روبهروست؛ شرایطی که بهطورمعمول با افزایش نرخ بهره سازگارتر است. -

نقش تحولات ارزی:

سقوط کمسابقه ارزش ین بانک ژاپن را تحت فشار قرار داده تا افزایش نرخ بهره را بهعنوان ابزاری برای تقویت ارزش پول ملی و مهار تورم وارداتی در نظر بگیرد. افزایش هزینه واردات میتواند ساختار تورمی ژاپن را ناپایدارتر کند و بانک را مجبور به واکنش سریعتر سازد. -

نبود اعتمادهای بینالمللی:

تعرفههای آمریکا، تنشهای تجاری و ریسکهای ژئوپولیتیکی فضای اقدام را برای بسیاری از بانکهای مرکزی محدود کردهاند. بازارها نیز در حال انتظار برای شفافیت بیشتر هستند، این عوامل موجب کندی و واگرایی بیشتر در سیاستهای پولی شدهاند؛ پیامدهای این واگرایی برای بازارهای جهانی قابلتوجه است. اختلاف نرخهای بهره موجب شده سرمایهها بهسمت داراییهای با بازده بالاتر، بهویژه دلار آمریکا، حرکت کنند. این جریان سرمایهای موجب تقویت دلار و در مقابل تضعیف ارزهای دیگر شده است؛ مسألهای که بخش صادرات کشورهایی را که از ارز ضعیفتر سود میبرند، تحت فشار قرار داده و توازن رقابتی جهانی را مختل کرده است.

بحران اعتماد و افزایش نوسانپذیری

سیاستهای پولی ناهمسو و نامطمئن، نوسانات بازار را تشدید کردهاند، شاخص VIX، که بهعنوان «شاخص ترس» والاستریت شناخته میشود، به سطوحی رسیده که از دسامبر ۲۰۲۳ تاکنون مشاهده نشده بود، این افزایش بیانگر نگرانی سرمایهگذاران است؛ نگرانی از اینکه بانکهای مرکزی نتوانند تصویر واقعی اقتصاد را بهدرستی درک کنند یا تصمیمهای سیاستی نادرستی اتخاذ کند، در چنین فضایی منطقیترین اقدام برای بانکهای مرکزی نمایش انسجام، ثبات و هماهنگی در پیامرسانی و سیاستگذاری است، با این حال بهنظر نمیرسد که اعضای کمیته بازار آزاد فدرال بتوانند نشست دسامبر را با رویکردی بهطورکامل متحد ترک کنند؛ شکافهای داخلی همچنان پابرجاست و همین شکافها بر نگرش بازارها سایه میاندازد.

آیندهی سیاستهای پولی در سال ۲۰۲۶

بهنظر میرسد دامنه کاهش نرخهای بهره فدرال رزرو در سال ۲۰۲۶ محدود باشد. با توجه به شرایط تورمی و حساسیت بازار کار، فدرال رزرو مسیر کاهش را با گامهای آهسته و محتاطانه دنبال خواهد کرد، از سوی دیگر بانک مرکزی اروپا و بانک انگلستان انتظار میرود تا اوایل ۲۰۲۶ نرخهای بهره خود را بدون تغییر حفظ کنند؛ زیرا هر دو بانک با وجود کاهش تورم، هنوز نسبت به پایداری آن اطمینان کامل ندارند، در مقابل بانک ژاپن مسیر انقباض پولی را ادامه خواهد داد، مشروط بر اینکه شرایط اقتصادی داخلی و ثبات ارز از این تصمیم پشتیبانی کنند.

ابهامهای ناشی از تعرفههای آمریکا در سالهای آینده نیز ادامه خواهند پیدا کرد، این وضعیت بانکهای مرکزی را وادار میکند با بیشترین سطح احتیاط عمل کنند، زیرا پیامدهای تعرفهها همزمان بر تورم، جریان تجارت و فضای سرمایهگذاری اثر میگذارند، با اینکه پیشبینیهای تورمی در برخی مناطق دلگرمکنندهتر شده، عواملی همچون رشد دستمزدها و دیگر فشارهای ساختاری همچنان مانع اقدامهای گسترده میشوند و سیاستگذاران را محدود نگه میدارند.

بانکهای مرکزی جهان در سال ۲۰۲۵ با محیطی مواجه بودهاند که بهشدت تحتتأثیر ابهامات، سیاستهای متناقض و شوکهای بیرونی قرار داشت، در حالیکه بسیاری از بانکهای بزرگ بهسوی تسهیل پولی حرکت کردهاند، بانک ژاپن در جهتی برخلاف جریان جهانی گام برداشته است، تنشهای تعرفهای آمریکا، شکافهای داخلی در فدرال رزرو و ریسکهای تورمی جهانی، کلیت چشمانداز پولی را دستخوش دگرگونی کردهاند، به نظر میرسد سیاستگذاران پولی در سالهای آینده باید خود را برای محیطی پیچیدهتر، نامطمئنتر و چندقطبیتر آماده کنند؛ محیطی که در آن هماهنگی جهانی کمتر، ریسکهای ژئوپولیتیک بیشتر و مسیر تورمی شکنندهتر خواهد بود.

نظر شما