به گزارش خبرگزاری ایمنا، بازارهای سهام ایالات متحده طی بیش از دو قرن فعالیت خود، نهتنها موتور اصلی خلق ثروت و تخصیص سرمایه بودهاند، بلکه بهطور متناوب شاهد فروپاشیهای ناگهانی و ویرانگری بودهاند که ساختارهای اقتصادی، اجتماعی و سیاسی را به چالش کشیدهاند، این فروپاشیها که در ادبیات مالی با عنوان «crashes» شناخته میشوند، بهصرف رویدادهای تصادفی یا ناشی از عوامل بیرونی نیستند، بلکه نتیجه تعامل پیچیدهای از آسیبپذیریهای داخلی نظام مالی، رفتارهای جمعی غیرعقلانی و محرکهای خارجی هستند که در لحظات حساس بهعنوان «ماشه» عمل میکنند.

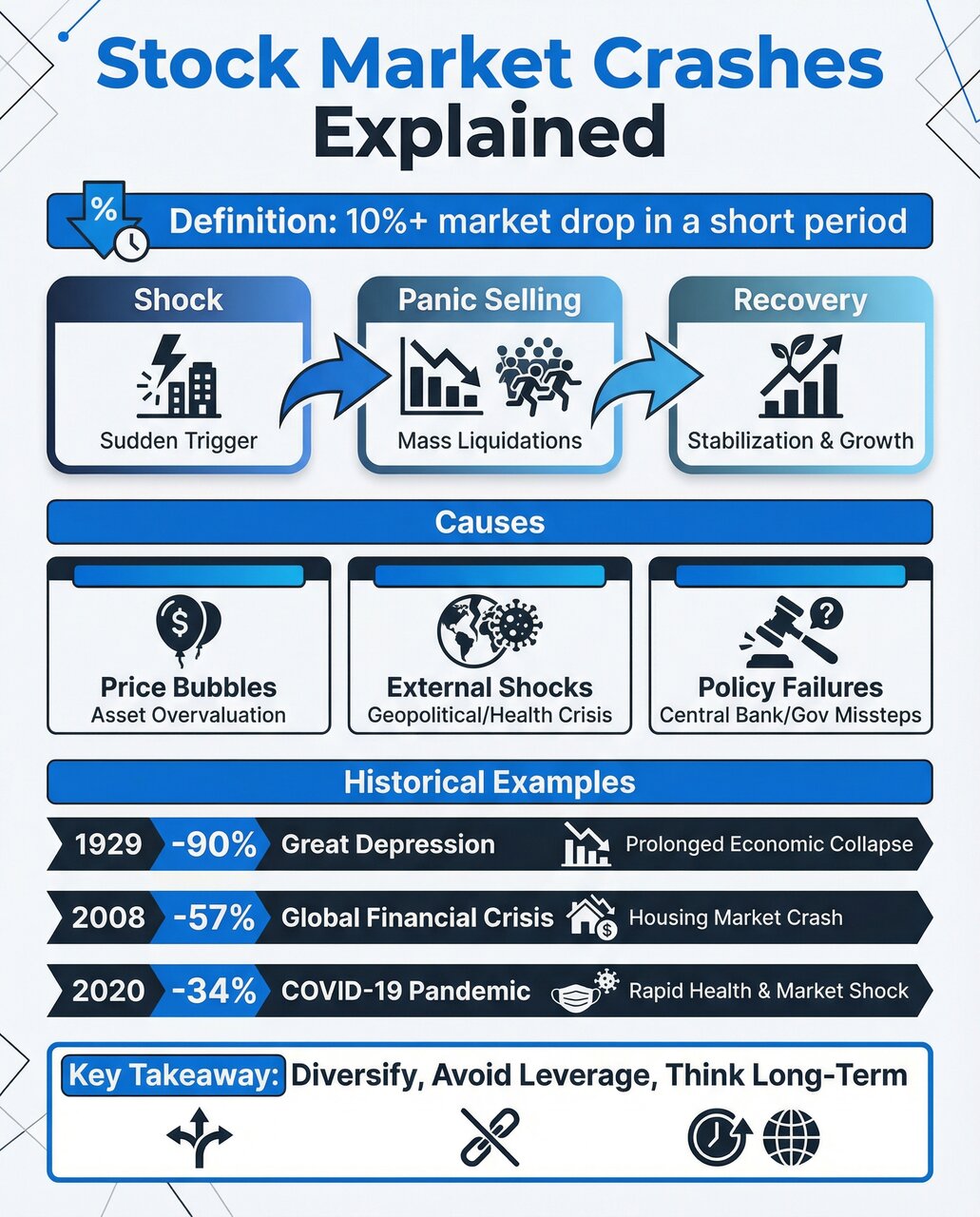

تعریف عملیاتی یک فروپاشی بازار بهطورمعمول بر اساس سقوط دورقمی (بیش از ۱۰ درصد) در شاخصهای گستردهای همچون S&P 500 یا داو جونز در بازه کوتاه زمانی چند روز تا چند هفته صورت میگیرد، با این حال این معیار کمّی تصویر کامل عمق و دامنه بحران را ارائه نمیدهد، شدت واقعی یک فروپاشی را باید در سه بُعد سنجید؛ درصد افت اولیه و سرعت آن، مدت زمان لازم برای بازگشت به سطوح پیشین (recovery period)، و پیامدهای اقتصاد واقعی همچون بیکاری، ورشکستگی بنگاهها و کاهش اعتماد عمومی، برای نمونه سقوط اکتبر ۱۹۲۹ شاخص داو را در ابتدا حدود ۲۵ درصد کاهش داد و تا سال ۱۹۳۲ نزدیک به ۹۰ درصد ارزش خود را از دست داد و تا سال ۱۹۵۴ به سطح پیشین بازنگشت، در مقابل سقوط سریع مارس ۲۰۲۰ در پی همهگیری کووید -۱۹، با وجود افت ۳۴ درصدی شاخص، روند بازگشت بسیار سریعتری داشت.

فروپاشیهای بازار را میتوان در سه مرحله اصلی تحلیل کرد که هرکدام ویژگیها و مکانیسمهای خاص خود را دارند:

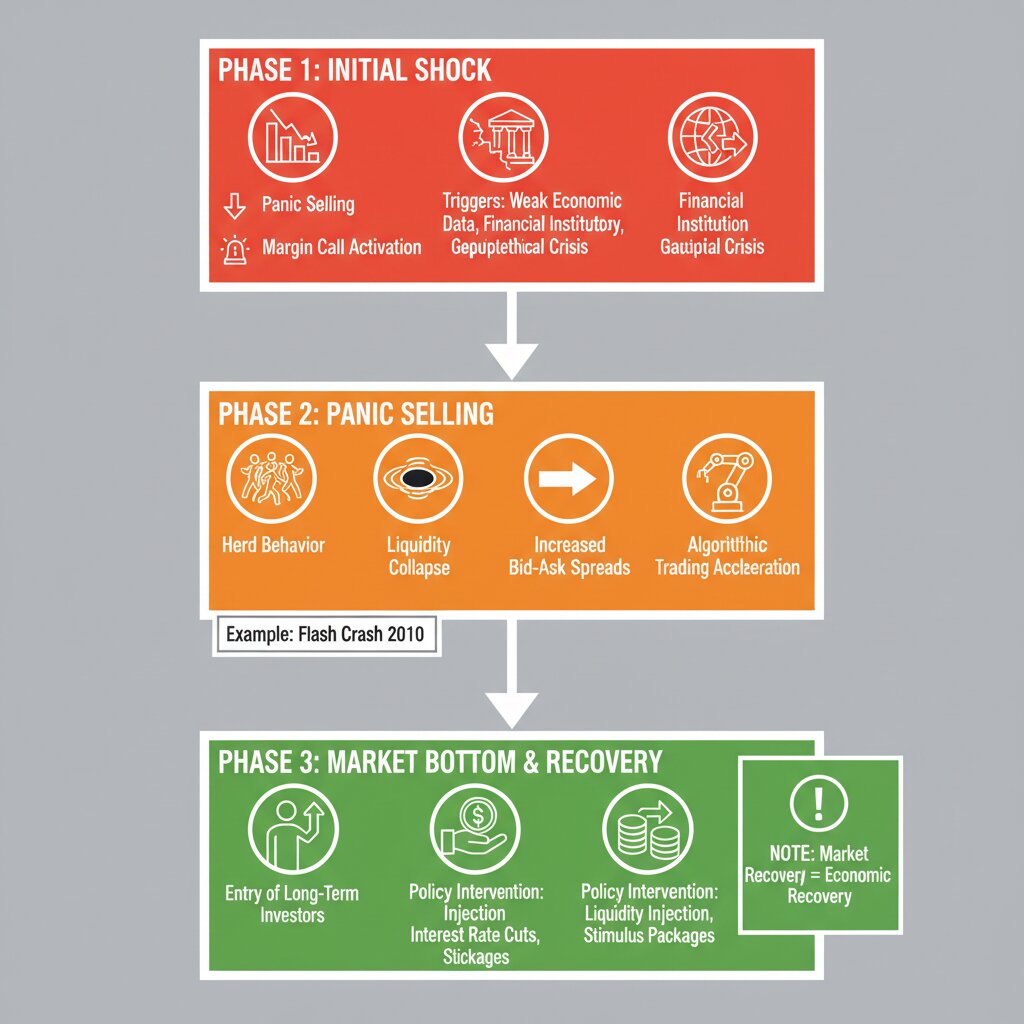

۱. شوک اولیه و افت تیز (Initial Shock and Sharp Decline)

این مرحله با یک رویداد محرک آغاز میشود که میتواند اقتصادی، سیاسی یا روانشناختی باشد. محرکها شامل دادههای اقتصادی ضعیف، ورشکستگی یک نهاد مالی بزرگ، تغییر ناگهانی در سیاست پولی یا بحران ژئوپلیتیک هستند، در این مرحله، سرمایهگذاران نهادی و خرد بهطور همزمان به فروش داراییهای پرریسک میپردازند که منجر به افت سریع قیمتها و افزایش نوسان (volatility) میشود، نقش اهرم مالی (leverage) در این مرحله حیاتی است؛ سرمایهگذارانی که با وام یا مارجین خرید کردهاند، با کاهش قیمتها مجبور به فروش اجباری (margin calls) میشوند که فشار فروش را تشدید میکند.

۲. دوره فروش فشرده و نوسان شدید (Panic Selling and High Volatility)

پس از شوک اولیه، بازار وارد مرحلهای میشود که رابرت شیلر آن را «رفتار گلهای» (herd behavior) مینامد. سرمایهگذاران تحلیل مستقل را کنار میگذارند و بهصرف رفتار دیگران را تقلید میکنند. ترس از دست دادن سرمایه و نبود اطمینان نسبت به آینده موجب میشود، حتی سرمایهگذاران محافظهکار نیز به فروش دست بزنند، در این مرحله نقدینگی بازار بهشدت کاهش پیدا میکند، تعداد خریداران بسیار کمتر از فروشندگان است و شکاف قیمتی (bid-ask spread) افزایش پیدا میکند. فناوریهای مدرن همچون معاملات الگوریتمی و فرکانس بالا میتوانند این روند را تشدید کنند، همانطور که در سقوط فلش ششم مه ۲۰۱۰ مشاهده شد، جایی که شاخص داو در عرض چند دقیقه حدود ۱۰۰۰ واحد سقوط کرد.

۳. فرایند کفیابی و بازگشت تدریجی (Bottoming Process and Recovery)

پس از دوره فروش فشرده، بازار وارد مرحله کفیابی میشود که میتواند از چند هفته تا چندین سال طول بکشد، در این مرحله، قیمتها به سطحی میرسند که برای سرمایهگذاران بلندمدت جذاب است و تقاضا بهتدریج بازمیگردد. واکنش سیاستگذاران، از جمله بانک مرکزی و دولت، نقش تعیینکنندهای دارد؛ تزریق نقدینگی، کاهش نرخ بهره و بستههای محرک مالی میتوانند اعتماد را بازگردانند و فرایند بهبود را تسریع کنند، با این حال بازگشت شاخصهای سهام به معنای بهبود اقتصاد واقعی نیست، بسیاری از بحرانها پیامدهای بلندمدتی همچون بیکاری ساختاری، کاهش سرمایهگذاری خصوصی و افزایش نابرابری درآمدی به جای میگذارند.

علل ریشهای فروپاشیهای بازار سهام

فروپاشیهای بازار سهام نتیجه تعامل پیچیده عوامل متعدد هستند که میتوان آنها را در سه دسته اصلی طبقهبندی کرد:

۱. حبابهای سفتهبازانه و اهرم مالی بالا

حبابهای قیمتی زمانی شکل میگیرند که قیمت داراییها بهطور چشمگیری از ارزش ذاتی آنها فاصله میگیرد (بهطورمعمول به دلیل انتظارات خوشبینانه بیشازحد و رفتار سفتهبازانه)، نمونه بارز آن، حباب تکنولوژی دهه ۱۹۹۰ است؛ شاخص نزدک از حدود ۱۰۰۰ واحد در سال ۱۹۹۵ به بیش از ۵۰۰۰ واحد در مارس ۲۰۰۰ رسید، رشدی که بر اساس انتظارات غیرواقعی از سودآوری شرکتهای اینترنتی بود، پس از ترکیدن حباب، شاخص نزدک تا اکتبر ۲۰۰۲ حدود ۷۸ درصد افت کرد و بسیاری از شرکتهای داتکام ورشکست شدند، نقش اهرم مالی نیز در تشدید این حبابها و سقوطهای بعدی غیرقابل انکار است. در دهه ۱۹۲۰، خرید سهام با مارجین که گاهی تنها ۱۰ درصد پرداخت نقدی نیاز داشت، به شدت رایج بود و هم رشد حباب و هم شدت سقوط را افزایش داد.

۲. شوکهای بیرونی و تغییرات ناگهانی انتظارات

شوکهای بیرونی همچون بحرانهای ژئوپلیتیک، بلایای طبیعی یا همهگیریها میتوانند انتظارات سرمایهگذاران را بهطور ناگهانی تغییر دهند، بحران نفتی ۱۹۷۳-۱۹۷۴، پس از تحریم نفتی اعراب، قیمت نفت را چهار برابر کرد و اقتصادهای غربی را با رکود تورمی روبهرو ساخت؛ در این دوره، شاخص S&P 500 حدود ۴۸ درصد افت کرد. حملات تروریستی ۱۱ سپتامبر ۲۰۰۱ نیز منجر به بسته شدن بورس نیویورک برای چهار روز شد و پس از بازگشایی، شاخصها حدود ۷ درصد در یک روز سقوط کردند. همهگیری کووید -۱۹ نمونهای دیگر از شوک بیرونی است که با ایجاد نبود اطمینان گسترده، سریعترین ورود به بازار نزولی (bear market) تاریخ را رقم زد.

۳. خطاهای سیاستگذاری و شکستهای نهادی

گاهی تصمیمات نادرست سیاستگذاران یا ناکارآمدیهای ساختاری نهادهای مالی زمینه را برای بحران فراهم میکند. بحران مالی ۲۰۰۷–۲۰۰۹ نمونه بارزی است؛ ترکیبی از مقرراتزدایی بیشازحد در بخش مالی، گسترش وامهای مسکن پرریسک (subprime mortgages) و استفاده گسترده از ابزارهای مشتقه پیچیده همچون اوراق بهادار بر پایه وام مسکن (MBS) و تعهدات بدهی وثیقهدار (CDO) منجر به انباشت ریسک سیستمیک شد. زمانی که بازار مسکن شروع به سقوط کرد، این ریسکها به سرعت در سراسر سیستم مالی منتشر شدند. ورشکستگی لمان برادرز در سپتامبر ۲۰۰۸ و مشکلات دیگر نشان داد حتی نهادهای «بزرگتر از آنکه بگذاریم سقوط کنند» نیز آسیبپذیرند. شاخص S&P 500 در این بحران بیش از ۵۷ درصد از اوج خود در اکتبر ۲۰۰۷ تا مارس ۲۰۰۹ افت کرد.

نقش فناوری و ساختارهای بازار در تشدید بحرانها

فناوریهای مالی مدرن، اگرچه کارایی بازار را افزایش دادهاند، مکانیسمهای جدیدی برای تشدید بحرانها ایجاد کردهاند. در سقوط ۱۹ اکتبر ۱۹۸۷ (دوشنبه سیاه)، که شاخص داو در یک روز ۲۲.۶ درصد سقوط کرد، نقش بیمه پرتفو و معاملات برنامهای محوری بود. بیمه پرتفو استراتژیای بود که سرمایهگذاران نهادی با استفاده از قراردادهای آتی سهام سعی میکردند از افت قیمتها محافظت کنند، اما وقتی بازار شروع به سقوط کرد، این استراتژیها بهطور خودکار فشار فروش را افزایش دادند و یک حلقه بازخورد منفی ایجاد شد. بهطور مشابه در سقوط فلش ۲۰۱۰، تعامل میان معاملات الگوریتمی و کاهش نقدینگی در بازار الکترونیک، منجر به سقوط ناگهانی و بازگشت سریع قیمتها شد. این رویدادها نشان میدهند سرعت و پیچیدگی بازارهای مدرن میتواند خطرات جدیدی ایجاد کند.

راهنمایی برای سرمایهگذاران

تنوعبخشی واقعی از مهمترین اصول مدیریت ریسک است. این تنوع نهتنها باید در میان سهام مختلف، بلکه در کلاسهای دارایی متفاوت همچون اوراق قرضه، کالاها و املاک در مناطق جغرافیایی مختلف اعمال شود. سرمایهگذاران باید از همبستگی میان داراییها آگاه باشند، زیرا در شرایط بحران بسیاری از داراییهایی که بهطور معمول همبستگی پایینی دارند، بهطور همزمان سقوط میکنند.

استفاده از اهرم مالی باید با احتیاط کامل انجام شود. سرمایهگذارانی که با وام سرمایهگذاری میکنند، در صورت افت بازار ممکن است مجبور به فروش در بدترین زمان شوند. داشتن ذخیره نقدی کافی و برنامهای برای رویارویی با رویدادهای نادر اما پرتأثیر (tail risks) نیز ضروری است؛ این امر به سرمایهگذار امکان میدهد در زمان بحران نهتنها مجبور به فروش نباشد، بلکه بتواند از فرصتهای خرید بهره ببرد.

نگه داشتن چشمانداز بلندمدت و کنترل احساسات نیز حیاتی است. تاریخ نشان میدهد سرمایهگذارانی که در زمان بحران دست به فروش هیجانی زدهاند، بیشترین ضررها را متحمل شدهاند. حفظ صبر و تصمیمگیری برپایه منطق، به جای هیجان، کلید موفقیت بلندمدت است.

نظارت زودهنگام بر افزایش غیرعادی قیمتها در بازارها اهمیت زیادی دارد. سیاستگذاران میتوانند با ابزارهایی همچون محدود کردن وامدهی بیشازحد بانکها یا افزایش ذخایر سرمایهای در دوران رونق، از شکلگیری حبابهای خطرناک جلوگیری کنند، همچنین بازار ابزارهای مالی پیچیده و نهادهایی که خارج از سیستم بانکی رسمی فعالیت میکنند (بانکداری سایه) باید بهدقت تحت نظر باشند تا ریسکهای بزرگ و پنهان در کل سیستم مالی جمع نشود.

آمادگی برای واکنش سریع در زمان بحران هم بسیار مهم است. وقتی بحران رخ میدهد، اقداماتی مثل کاهش نرخ بهره، ارائه بستههای حمایتی دولت و در موارد ضروری نجات نهادهای مالی مهم، میتواند مانع گسترش بحران شود. در عین حال، سیاستگذاران باید به عدالت اجتماعی هم توجه کنند؛ تنها بازگشت شاخصهای بورس به وضعیت قبلی به این معنا نیست که همه مردم شرایط بهتری پیدا کردهاند، اگر تمرکز تنها روی نجات بازارها باشد، ممکن است نابرابری اقتصادی بیشتر شود.

سرعت بهبود بازارها به چند عامل بستگی دارد. اول، نوع بحران مهم است؛ شوکهای موقتی همچون همهگیری کرونا که با واکسن قابل کنترل بود، بهطور معمول موجب بازگشت سریعتر بازار میشوند، اما بحرانهای عمیق و ساختاری همچون فروپاشی نظام مالی، به زمان بیشتری برای ترمیم نیاز دارند. دوم، سرعت و قدرت واکنش دولت و بانک مرکزی نقش تعیینکنندهای دارد؛ مثلاً در بحران سال ۲۰۲۰، اقدامات سریع دولت آمریکا و فدرال رزرو به احیای سریع بازارها کمک کرد. سوم، وضعیت اقتصاد قبل از بحران و میزان اعتماد مردم و سرمایهگذاران نیز تأثیر زیادی دارد؛ هرچه اقتصاد قویتر و اعتماد بیشتر باشد، بازگشت بازار آسانتر است.

تجربه تاریخی بازار سهام آمریکا نشان میدهد که سقوطهای مالی بخشی طبیعی از نظام سرمایهداری هستند و حتی پیشرفت فناوری یا قوانین سختگیرانه هم نمیتوانند آنها را حذف کنند. با این حال میتوان با سیاستگذاری درست، احتمال وقوع این بحرانها و شدت و طول آنها را کاهش داد. این کار نیازمند قوانین هوشمند، تصمیمگیری قاطع دولتها و رفتار منطقی سرمایهگذاران است. برای سرمایهگذاران، این یعنی پذیرفتن نوسانهای کوتاهمدت در مسیر سود بلندمدت. برای سیاستگذاران، یعنی ایجاد تعادل بین آزادی عملکرد بازار و جلوگیری از انباشت ریسکهای خطرناک. و برای جامعه، یعنی درک این واقعیت که ثبات مالی یک منفعت همگانی است و حفظ آن به همکاری و مسئولیتپذیری همه نیاز دارد.

نظر شما