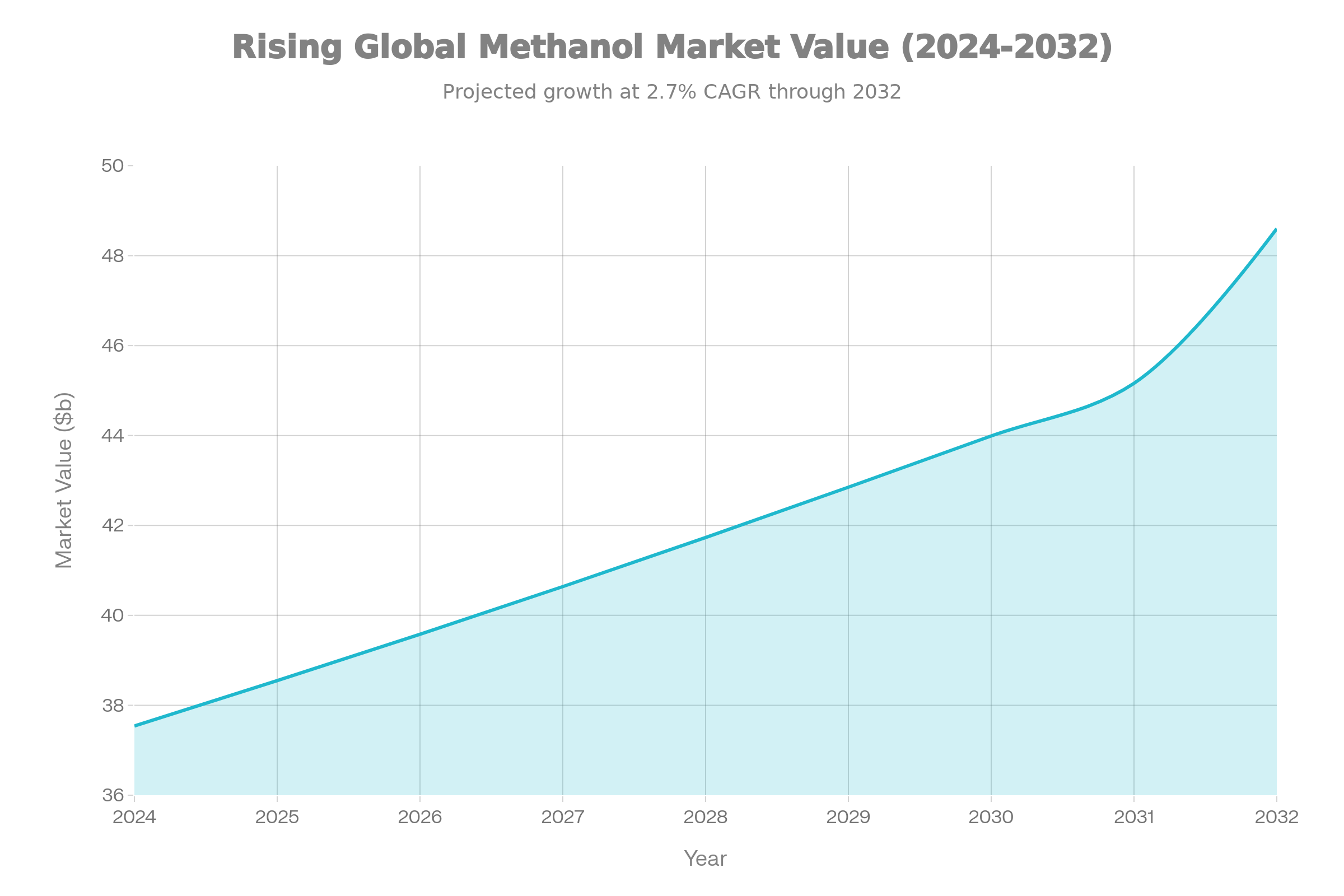

به گزارش خبرگزاری ایمنا، متانول، این مایع بیرنگ و فرار با فرمول شیمیایی CH₃OH، داستانی شگفتانگیز از تکامل صنعتی را روایت میکند. آنچه زمانی محصول فرعی تقطیر چوب بود و «الکل چوب» نامیده میشد، امروز به یکی از ارکان اصلی صنایع شیمیایی و انرژی جهان تبدیل شده است. این ترکیب ساده کربنی که در دمای اتاق بهسادگی میتواند آتش بگیرد و بهدلیل سمیت ذاتیاش با اتانول ترکیب میشود تا الکل غیرقابل نوش تولید شود، اکنون در مرکز یکی از پویاترین بازارهای جهانی قرار گرفته است. ارزش بازار جهانی متانول در سال ۲۰۲۴ به ۳۷.۵۴ میلیارد دلار رسید و پیشبینیها حاکی از آن است که این رقم تا سال ۲۰۳۲ به ۴۸.۶۰ میلیارد دلار صعود خواهد کرد. نرخ رشد مرکب سالانه ۲.۷ درصدی، اگرچه در مقایسه با صنایع فناوریمحور چشمگیر به نظر نمیرسد، اما برای صنعتی با این حجم و بلوغ، نشانگر پویایی و پتانسیلهای نهفته قابلتوجهی است.

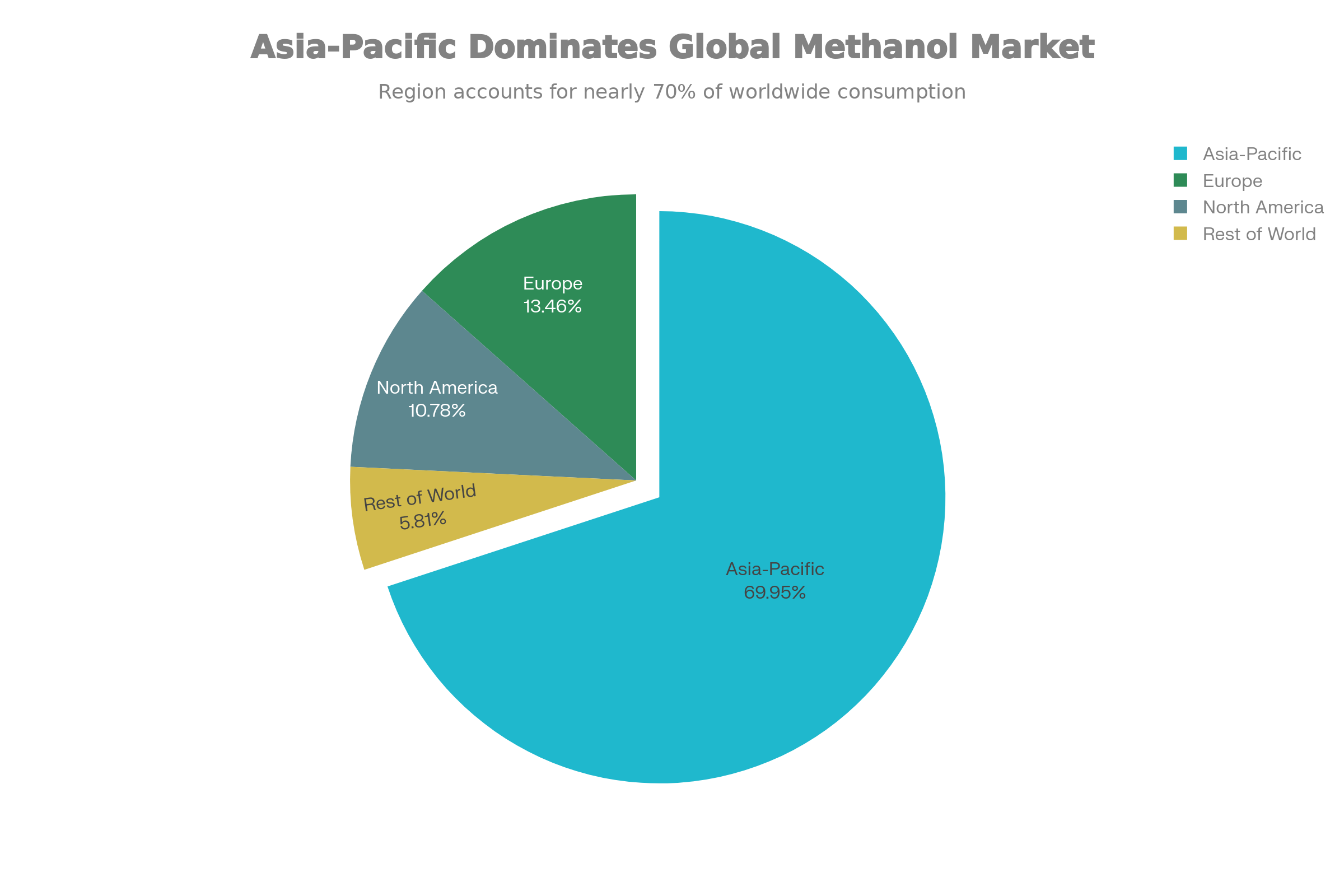

جغرافیای قدرت در این بازار، تصویری روشن از تمرکز اقتصادی در قرن بیستویکم ارائه میدهد. منطقه آسیا-اقیانوسیه با تسلط بر ۶۹.۹۵ درصد از سهم بازار، بهعنوان قلب تپنده این صنعت شناخته میشود. این منطقه در سال ۲۰۲۳ ارزشی معادل ۳۴.۶۰ میلیارد دلار را به خود اختصاص داد و در سال ۲۰۲۴ با ثبت ارزش ۲۶.۲۶ میلیارد دلار، رهبری خود را تثبیت کرد. چین بهعنوان بزرگترین تولیدکننده و مصرفکننده جهانی متانول، نقش محوری در شکلدهی به آینده این صنعت ایفا میکند. تأسیسات تولیدی در مقیاس بزرگ، ادغام قوی در زنجیره ارزش پاییندستی و تقاضای فزاینده از بخشهای ساختوساز، خودروسازی و سوخت، این تسلط را توضیح میدهد. در مقابل، آمریکای شمالی با ارزش تخمینی ۴.۰۷ میلیارد دلار در سال ۲۰۲۵ و اروپا با ارزش ۵.۰۵ میلیارد دلار و نرخ رشد ۲.۳ درصدی، نقشهای مکمل اما متفاوتی ایفا میکنند. تقاضای آمریکای شمالی بهطور عمده از کاربردهای سوخترسانی و تولید سوختهای سبز نشئت میگیرد، در حالی که اروپا تحت تأثیر فشار نظارتی و گذار انرژی، به سمت سوختهای خنثی کربن حرکت میکند.

ساختار رقابتی بازار جهانی متانول، الگوی تمرکز معتدلی را نشان میدهد که در آن گروه محدودی از بازیگران بزرگ، بخش عمده ظرفیت تولید و جریانهای تجاری را کنترل میکنند. Methanex Corporation بهعنوان بزرگترین تولیدکننده و بازاریاب متانول در جهان، SABIC با پشتوانه منابع عظیم هیدروکربنی خاورمیانه، Proman AG با تمرکز بر بازارهای آتلانتیک، Zagros Petrochemical Company بهعنوان نماینده قدرتمند ایران و PETRONAS Chemicals Group Berhad از مالزی، پنج غول اصلی این صنعت را تشکیل میدهند. این شرکتها نهتنها به واسطه ظرفیتهای تولیدی عظیم، بلکه بهدلیل دسترسی یکپارچه به مواد اولیه، شبکههای توزیع جهانی و سرمایهگذاریهای مداوم در فناوریهای کمکربن، موقعیت ممتازی کسب کردهاند.

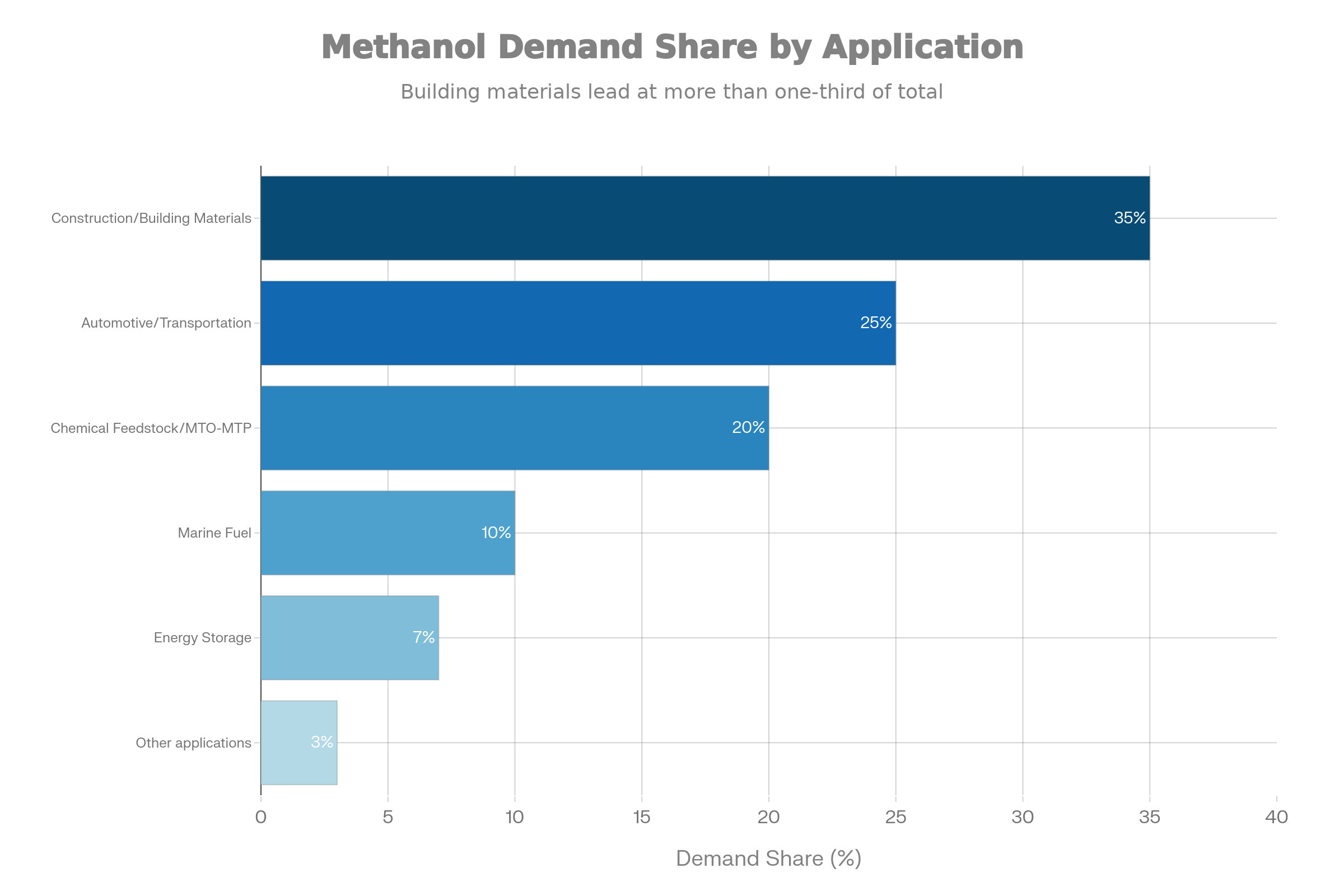

استراتژی این بازیگران بر سه محور استوار است: تولید در مقیاس بزرگ برای دستیابی به صرفهجوییهای اقتصادی، ادغام عمودی با منابع گاز طبیعی و گسترش هوشمندانه ظرفیتها برای پاسخگویی به تقاضای فزاینده؛ تنوع کاربردهای متانول، این مولکول ساده را به مادهای چندوجهی و استراتژیک تبدیل کرده است. صنعت خودروسازی و ساختوساز، دو ستون اصلی تقاضای جهانی را تشکیل میدهند. متانول بهعنوان پیشساز طیف گستردهای از مواد شیمیایی، از چسبها و پلاستیکها تا منسوجات و مواد عایقبندی، نقش حیاتی در زنجیره ارزش صنعتی ایفا میکند.

در صنعت خودرو، این ماده به تولید پلیمرهای سبک و پوششهای پیشرفته کمک میکند که بهبود راندمان سوخت را ممکن میسازند. آژانس بینالمللی انرژی پیشبینی کرده است که موجودی جهانی وسایل نقلیه با موتور احتراق داخلی باید تا سال ۲۰۳۰ راندمان سوخت خود را سالانه ۴ درصد بهبود بخشد، هدفی که اهمیت سیستمهای مواد سبک و کارآمد را برجسته میسازد. در بخش ساختوساز که بر مصرف جهانی متانول تسلط دارد، کاربرد گسترده در تولید رزینهای برپایه فرمالدئید، چسبها و پوششها، تقاضای پایداری ایجاد کرده است. بانک جهانی پیشبینی میکند تولید جهانی در بخش ساختوساز تا سال ۲۰۳۰ سالانه نزدیک به ۴.۲ درصد رشد کند که این روند، تقاضا برای مواد مشتق شده از متانول را تقویت خواهد کرد.

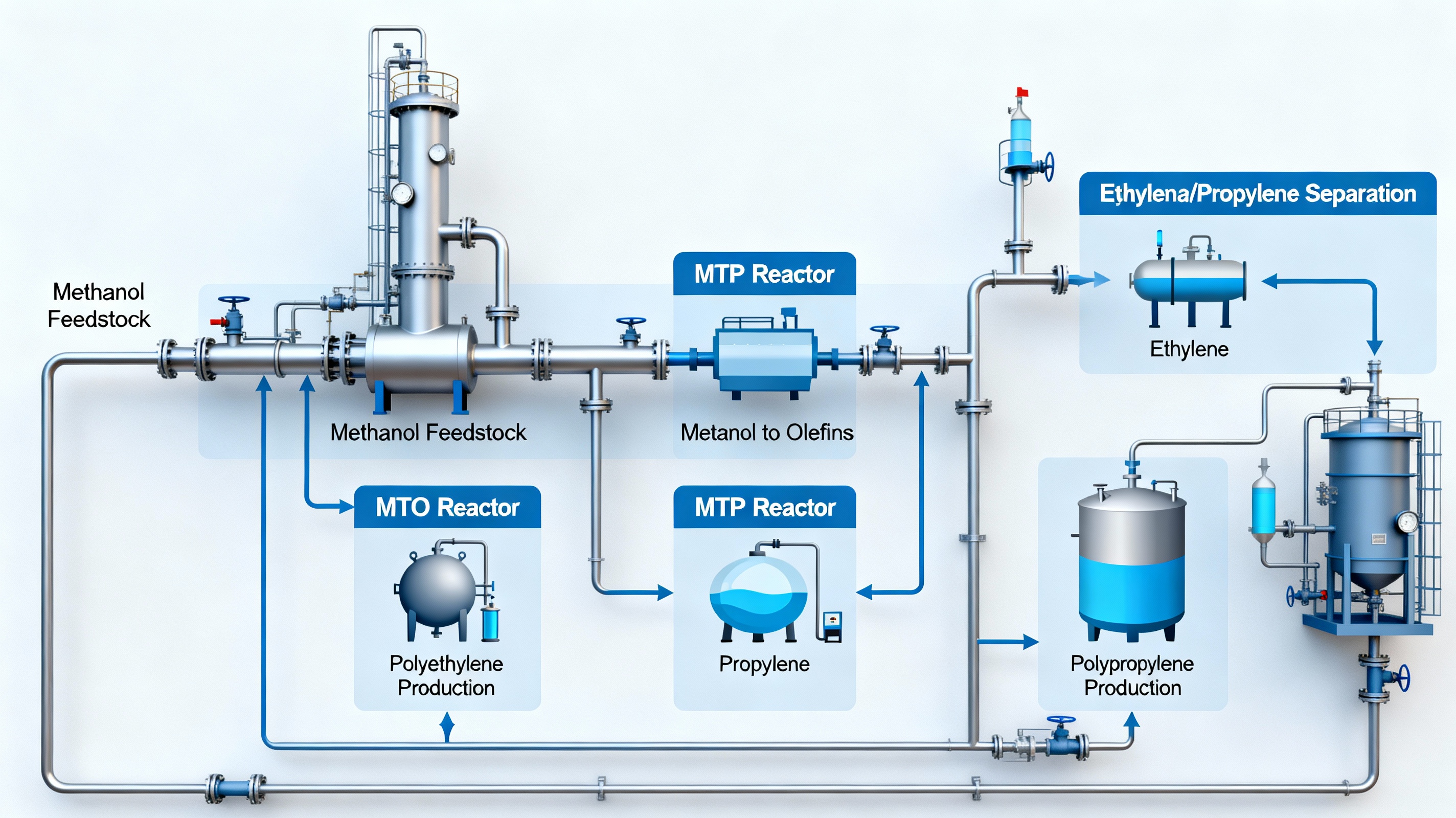

تحلیل زنجیره ارزش متانول، تصویر روشنی از پویاییهای بخشهای مختلف این صنعت ارائه میدهد. از منظر مواد اولیه، گاز طبیعی همچنان سهم غالب بازار را در اختیار دارد. ذخایر فراوان، هزینههای تولید پایین و فناوریهای اصلاح رسیده، این ماده اولیه را در جایگاه نخست نگه داشته است. نسبت بالای هیدروژن به کربن در گاز طبیعی، سنتز کارآمدتر و تمیزتر را در مقایسه با مسیرهای زغالسنگی ممکن میسازد. از منظر مشتقات، بخش MTO/MTP که فرایند تبدیل متانول به اولفینها و پروپیلن را شامل میشود، انتظار میرود بالاترین نرخ رشد مرکب سالانه را در دوره پیشبینی تجربه کند. این فرایند مناطق غنی از متانول، بهویژه چین و بخشهایی از خاورمیانه، را قادر میسازد تا مواد اولیه داخلی را به پلیاتیلن و پلیپروپیلن با ارزش افزوده بالا تبدیل کنند. این مسیر تبدیل، نهتنها ارزش اقتصادی زنجیره را افزایش میدهد، بلکه وابستگی به واردات پلیمرها را کاهش داده و امنیت عرضه را تقویت میکند.

با وجود پتانسیلهای رشد، بازار متانول با چالشهای ساختاری و اقتصادی جدی روبهرو است که نمیتوان آنها را نادیده گرفت. وابستگی شدید به مواد اولیه هیدروکربنی، پاشنه آشیل این صنعت است. از آنجا که بخش عمده تولید جهانی متکی بر گاز طبیعی یا زغالسنگ است، نوسانات در بازارهای انرژی بهطور مستقیم بر سودآوری و امکانپذیری سرمایهگذاریها تأثیر میگذارد. آژانس بینالمللی انرژی گزارش کرده که قیمتهای جهانی گاز طبیعی بین سالهای ۲۰۲۰ تا ۲۰۲۲ بیش از سه برابر شدهاند، افزایشی که فشار هزینهای سنگینی بر تولیدکنندگان وارد کرد و مانع از افزودن ظرفیت جدید در بازارهای حساس به قیمت شد. فراتر از نوسانات قیمتی، فشارهای زیستمحیطی پیرامون انتشار کربن، بهویژه از تأسیسات زغالسنگی، محدودیتهای فزایندهای ایجاد کرده است. در مناطقی با سیاستهای دکربونیزاسیون پیشرفته همچون اتحادیه اروپا، ظرفیت گسترش تولید سنتی به شدت محدود شده و تولیدکنندگان ناچار به بازنگری در مدلهای کسبوکار خود هستند.

در این میان، گذار به سمت اقتصاد کمکربن، فرصتی طلایی برای بازآفرینی صنعت متانول فراهم آورده است. متانول تجدیدپذیر که از ترکیب دیاکسید کربن جذبشده از جو و هیدروژن سبز تولید میشود، افقهای تازهای را پیش روی این صنعت گشوده است. این مسیر تولید، متانول را از یک ماده شیمیایی بر پایه سوختهای فسیلی به یک حامل انرژی پاک و تسهیلکننده کلیدی برای دکربونیزاسیون تبدیل میکند. کاربردهای نوظهور در سوخت دریایی، حملونقل سنگین و ذخیرهسازی انرژی، تقاضای جدیدی ایجاد کرده که با پشتیبانی سیاستی و تجاری در اقتصادهای بزرگ همراه شده است. انستیتو متانول گزارش میدهد که بیش از ۸۰ پروژه متانول تجدیدپذیر و کمکربن در سراسر جهان در دست توسعه است، نشانهای روشن از پذیرش فزاینده این ماده بهعنوان سوخت جایگزین مقیاسپذیر و خنثی از نظر کربن. صنعت کشتیرانی که تحت فشار مقررات سازمان بینالمللی دریانوردی برای کاهش انتشار قرار دارد، یکی از امیدوارکنندهترین بازارهای آینده برای متانول سبز است.

به گزارش ایمنا، صنعت متانول در نقطه عطفی تاریخی قرار گرفته است. از یک سو، بازارهای سنتی با تقاضای پایدار از صنایع شیمیایی، خودروسازی و ساختوساز، جریان درآمدی مطمئنی را تضمین میکنند. از سوی دیگر، فرصتهای نوظهور در حوزه سوختهای پاک و اقتصاد چرخشی کربن، مسیرهای رشد بلندمدت را ترسیم میکنند. تولیدکنندگانی که بتوانند در هر دو جبهه حضور فعال داشته باشند، موقعیت ممتازی برای کسب سهم بازار در دهه آینده خواهند داشت. سرمایهگذاری در فناوریهای جذب کربن، ادغام با منابع هیدروژن سبز و مدرنسازی تأسیسات موجود برای بهبود بهرهوری انرژی، سه محور راهبردی هستند که رهبران بازار بر آنها تمرکز کردهاند. متانول، این مولکول ساده با قدمتی طولانی در تاریخ صنعت شیمیایی، اکنون آماده است تا نقشی نوین در آینده انرژی جهان ایفا کند، پلی میان گذشته صنعتی و آیندهای پایدار که در آن کربن نه دشمن، بلکه منبعی برای خلق ارزش خواهد بود.

نظر شما